OFRIVILLIGT FASTKEDJADE VID VARANDRA

Skilsmässa och separation omöjliggörs av ekonomiska och samhälleliga hinder.

Vi lever i en tid med moderna familjestrukturer, vilka kräver lagstiftning och myndighetspraxis som matchar verkligheten. Men samhälle och företag ligger efter. I årets Endbrightrapport sätts fokus på de ekonomiska och legala perspektiven av en skilsmässa eller separation.

Innehåll Endbrightrapporten 2024

FÖRORD

Vi lever i en tid där stora delar av vår samhällsekonomi och privatekonomi befinner sig i en utmanande tid. Lågkonjunkturen är ett faktum, höjda räntor, en redan hög skuldsättning och inflation påverkar och ger konsekvenser, både på makro- och mikronivå. I skuggan av detta berörs också våra relationer – våra äktenskap och samboförhållanden – då dessa relationers ekonomi i alla högsta grad länkas samman med samhällsekonomin, på gott och på ont, i nöd och i lust.

Årets Endbrightrapport handlar om just relationer och pengar, och om vem som, tillsammans med de som befinner sig i parrelationen eller närstående familjen, berörs. Fler än vi tror påverkas, både privat men även på arbetet och i det offentliga. Fler än vi kanske tror spelar in och bär på ansvar såväl som skyldigheter.

Detta är den fjärde Endbrightrapporten som Endbright släppt årligen sedan grundandet 2019. Vi initierade rapporten med en mission i att lyfta fram och åskådliggöra hur vårt samhälle berörs av skilsmässa och separation, vilket anses vara livets andra största livshändelse efter bortgång eller förlust av en nära anhörig. I brist på relevant data, började vår första rapport med en historisk och kulturell återblick. Det var bra för kontext och perspektiv.

Vi har därefter och allteftersom, kunnat underbygga olika teser och visa på hur lagar och förordningar så sakteligen anpassas efter nutid. Längs med vägen har vi inte varit bortskämda med vare sig forskning eller statistik. Men, någon har hänt det senaste året och vi ser nu ett skifte och ett ökat intresse för dessa frågor, inte minst från samhällskritiska aktörer som, om inget annat, lider av konsekvenserna i samband med människors uppbrott.

Alltmer forskning finns nu att tillgå. Sverige är föredömliga här, men även våra grannland Finland och Norge är framåtlutande i frågor kring, bland annat, hälsopåverkan och vårdnadsfrågor.

All fler insikter tar plats kring tingens ordning i förhållande till äktenskap och samboskap. Hur dessa allianser påverkar våra juridiska skyddsnät, vår ekonomi, och vårt välmående. Både hos stora och små. Därtill lever vi allt oftare i relationsformer som inte låter sig inordnas under traditionell familjerätt, vilket kan innebära att rättsligt skydd för vissa relationer saknas eller är försvagat. Detta behöver belysas mer framöver.

Vi upplever ett genombrott i att äntligen kunna påvisa de direkta sambanden mellan skilsmässa och sjukskrivning i Sverige, såväl i mängd som vem eller vilka som påverkas mest. Med dessa underlag tillgängliga är det nu möjligt att sätta reella siffror på vad skilsmässa och separation de facto kostar. Det är ingalunda glädjande siffror, dock.

Vi är stolta över att vara drivande inom dessa frågor, över att kunna se att det rör på sig. Inte minst är vi stolta över att i vår verksamhet kunna ge människor faktabaserat, väl underbyggt stöd och hjälp både preventivt och reaktivt, genom relationens alla faser.

På det stora hela krävs det mer samverkan för att stävja riskmoment inom olika områden som berör våra relationer. Det krävs bättre rutiner och tydligare skyddsmekanismer. Där är många parter som ytterligare behöver få insikt och börja driva dessa frågor med större kraft.

Endbright har för ambition att fortsätta försöka påverka och driva debatt kring de frågor vi ser som kritiska i detta.

Charlotte Ljung, Malmö juni 2024

EXECUTIVE SUMMARY

Skilsmässans effekter på ekonomi & boende

Med en pressad världsekonomi har de ekonomiska konsekvenserna för privatpersoner i samband med skilsmässa och separation blivit avsevärt mer påtagliga. Särskilt frånskilda och ensamstående med barn har svårt att få ekonomin att gå ihop.

Detta är inte bara ett resultat av nuvarande ekonomiska läge, utan ett sedan länge etablerat problem där ekonomiska möjligheter överlag försämras vid en skilsmässa eller separation, särskilt för kvinnor med barn. Problemen har tydliggjorts i skuggan av lågkonjunkturen. Många tvingas därför stanna kvar i en relation av enbart ekonomiska skäl.

Svårigheterna att hitta och finansiera en ny bostad är en viktig, om inte avgörande faktor. Enligt Finansinspektionens rapport slår amorteringskraven orimligt hårt mot skilda och separerade. Undantag är möjliga, men det är upp till låneinstituten att själva bedöma detta enligt egen praxis.

Undersökningar visar att många oroar sig för hur de ekonomiska frågorna ska lösas vid en separation, och en växande andel är osäkra på om de överhuvudtaget skulle ha råd att bo kvar i sin nuvarande bostad. Den ökande skuldsättningen kan delvis kopplas till ensamstående, och många barn drabbas.

Ekonomisk oro skapar i sin tur stor stress och kan leda till psykisk ohälsa och sjukskrivningar. Internationella undersökningar visar att detta problem inte är unikt för Sverige. Många som hamnar i ekonomiska svårigheter vid en skilsmässa riskerar permanent fattigdom.

Skilsmässa – en dyr affär även för företag

Skilsmässa och separation är den mest traumatiska livshändelsen, näst efter en nära anhörigs död. Trots detta finns få riktlinjer, vare sig hos arbetsgivare och företag eller myndigheter, för att stödja individer som genomgår en skilsmässa. Detta leder till individuellt lidande och stora kostnader för arbetsgivare och samhälle.

I genomsnitt är cirka 600 000 personer sjukskrivna i Sverige årligen, varav cirka 60% är kvinnor. Kostnaderna för samhället är enorma, och för enskilda företag är kostnaden, i genomsnitt 100 000 kronor per sjukfall, sannolikt i underkant då sekundära faktorer inte räknas in.

Rapporter från Stockholms Universitet och Försäkringskassan visar på de ökade riskerna för sjukskrivning i samband med skilsmässa och separation. Sjukskrivningarna är ofta långvariga och risken löper under sammantaget tio år, både före och efter en skilsmässa eller separation. Sverige, som annars är ett föregångsland i jämställdhetsfrågor, ligger långt efter länder som Storbritannien och USA när det gäller stöd för skilda och separerade på arbetsplatser.

Social hållbarhet är en del av ESG-agendan, och de anställdas välmående och psykiska hälsa anses vara avgörande för ett företags framgång. Att inte ta ansvar för medarbetarnas välmående innebär stor ekonomisk risk och skapar en undermålig grund för ett effektivt arbete med social hållbarhet.

Samhällets ansvar – tydliga brister

Ekonomiskt våld i relationer, där en part utövar förtryck, kontroll eller begränsar den andras ekonomiska frihet, blir allt vanligare. Processen kring bodelningar är ett exempel, och regeringen avser att utreda detta för att finna nya verktyg för bodelningsförrättare, exempelvis påföljder för den part som förhalar processen samt bättre ekonomiskt stöd för den svagare parten. Bodelning missbrukas ofta och kan vara en förlängning av fysiskt våld i relationen. Inte sällan rubriceras dock denna typ av förfarande som samarbetssvårigheter.

Ett annat exempel på ekonomiskt våld är när en förälder inte betalar underhållsbidrag. Uteblivet underhåll är en av de vanligaste betalningsanmärkningarna hos Kronofogden idag, vilket i slutändan drabbar barn hårdast.

Rättshjälp är ett statligt stöd för juridisk hjälp och rättskydd är ett försäkringsskydd för kostnader för en jurist eller advokat, vilket ofta ingår i hemförsäkringarna. I praktiken är dock möjligheterna för att få hjälp i familjerättsliga frågor, vare sig genom rättsskydd eller rättshjälp, begränsade. Detta kan leda till ytterligare ekonomiskt våld, men framförallt att individer inte får tillgång till korrekt och grundläggade rättsligt skydd.

Flera myndigheter och samhällskritiska tjänster har en viktig roll i samband med äktenskap, samboskap, skilsmässa eller separation, exempelvis banker och kreditinstitut, mäklare, Lantmäteriet samt Försäkringskassan. Endbright efterlyser bättre rutiner och samverkan mellan dessa aktörer för att minska risken för ekonomiskt våld och relationsbedrägerier.

ENDBRIGHTS UPPMANINGAR

Regeringen

Effekterna av skilsmässa och separation behöver inkluderas i regeringens arbetsmiljöstrategi “En god arbetsmiljö för framtiden – regeringens arbetsmiljöstrategi 2021-2025”. Regeringen behöver ta initiativ till fler forskningsprojekt kring skilsmässa och separation, exempelvis:

- Psykisk ohälsa i korrelation med skilsmässa och separation.

- Konsekvenser och kostnader för arbetsgivare och svenska staten.

- Psykosociala effekter och konsekvenser på arbetsplatsen.

- Ekonomisk utsatthet hos kvinnor inom bostadsfrågor, pensionsfrågor och privatekonomi.

- Regeringen behöver också ge direktiv till myndigheter som Försäkringskassan och SCB att i högre utsträckning samla in data kring skilsmässa och separation och dess effekter.

Myndigheter

Arbetsmiljöverket bör i sin återrapportering och redovisning av insatser lyfta fler frågor som berör skilsmässa eller separation. De bör även lyfta frågan aktivt i de samrådsformer man har med arbetsmarknadens olika parter.

Arbetsmiljöverket behöver också bistå med kunskapsinsatser, såsom vägledning inom psykosociala arbets- och miljöfrågor med utgångspunkt i systematiskt arbetsmiljöarbete.

Försäkringskassan behöver stärka sin kommunikation, exempelvis genom att tydliggöra användande av rehabiliteringsstöd för psykisk ohälsa i samband med separation eller skilsmässa.

Arbetsgivarorganisationer & Fackförbund

Aktörer som Svensk Näringsliv, TCO och Almega bör genom sina förslag på åtgärder och reformer inkludera större fokus på skilsmässa och separation inom arbetsmiljö och ESG-agendan, för att säkra den sociala hållbarheten på arbetsplatser och minska omkostnader. Det ligger i dessa parters uppdrag att driva på politiker och andra beslutsfattare och att påverka samhällsutvecklingen för goda villkor i arbetslivet där skilsmässa och separation allt tydligare syns påverka arbetslivet.

Svenskt Näringsliv bör också djupare ta del av EU’s agenda och reformer inom sociala frågor och arbetsmiljöarbete med koppling skilsmässa och separation, för att vidare kunna utveckla förslag till åtgärder.

Bankväsendet

Det behövs ett starkare konsumentskydd och bättre information, helst i form av upplysningsplikt, i samband med samboskap, äktenskap och finansiella tjänster.

Banker och kreditinstitut bör, bland annat i samband med bolån, vara tydligare med de ekonomiska konsekvenserna vid eventuell skilsmässa eller separation, och erbjuda såväl praktiskt som informativt stöd. Ett ökat konsumentskydd kan minska risker och spara tid och pengar, samt minska rättskyddskostnader och utdragna bodelningsprocesser för staten.

För att minska riskerna för bedrägerier bör bättre rutiner och system mellan bank, mäklare och lantmäteri upprättas, där fullmakter och samtycken kan kontrolleras. Bankerna har här en möjlighet och en skyldighet att mer effektivt kontrollera, och därmed minska, illojalt agerande och ekonomiska bedrägerier.

Försäkringsbolag

Försäkringsbolagen har en möjlighet att inkludera bättre verktyg för företag och privatpersoner att preventivt skydda relationer och familjer med juridisk-ekonomiska skydd, samt hjälp och stöd i sociala frågor som exempelvis par- och föräldrarådgivning. Denna möjlighet är underutnyttjad och undervärderad på grund av en tröghet i branschen.

Likaså att skapa reaktiva skydd i det fall där skilsmässa och separation inträffar, där juridisk och ekonomisk vägledning, såväl som tjänster inom välmående, kan minska risker för konflikter och ekonomiska bekymmer, vilket i sig minskar risken för stress och psykisk ohälsa.

SKILSMÄSSANS EFFEKTER PÅ EKONOMI & BOENDE

I korthet

I takt med en pressad världsekonomi har de ekonomiska effekterna på privatpersoner kommit i fokus, inte minst svårigheterna för skilda och ensamstående med barn att få ekonomin att gå ihop. Detta bottnar inte enbart i det nuvarande ekonomiska läget, utan bygger på en sedan länge underliggande problematik, där de ekonomiska möjligheterna för den stora merparten försämras radikalt i samband med en skilsmässa eller separation. Inte minst besvärligt är detta för kvinnor med barn. Resultatet blir att man på enbart ekonomiska grunder tvingas stanna kvar i en relation.

Orsakerna till detta ligger i flera olika delar. En viktig parameter är svårigheten att såväl hitta som finansiera en ny bostad. I Finansinspektionens rapport visas hur kraven på amortering slår orimligt hårt mot skilda och separerade. Att göra undantag är möjligt men FI lämnar åt låneinstituten själva att göra bedömningarna utifrån egen praxis.

Undersökningar visar att en stor andel är oroliga för hur de ekonomiska frågorna ska kunna lösas och en ökande andel är osäkra på om de skulle ha råd att bo kvar vid en separation. Den ökande skuldsättningen kan också delvis kopplas till ensamstående, och här hamnar idag en stor mängd barn i kläm.

Oron för de ekonomiska frågorna skapar i sig en stor stress och detta kan i sig utlösa psykisk ohälsa med sjukskrivningar som följd.

Internationella undersökningar visar att detta inte enbart sker i Sverige, och man kan också se att de som i samband med skilsmässa och separation hamnar i ekonomiska svårigheter riskera att hamna i permanent fattigdom.

I takt med att världsekonomin under de senaste åren varit under stark press har de ekonomiska effekterna på privatpersoner fått alltmer utrymme i media och i rapporter. Inte minst har det belysts hur svårt det är för skilda och ensamstående med barn att få ekonomin att gå ihop.

Att detta har fått stort utrymme nu är viktigt ur ett samhällsperspektiv, men man ska inte förledas att tro att detta är ett nytt problem som enbart bottnar i det ekonomiska läget. Det är snarare en sedan länge underliggande problematik, men i rådande lågkonjunktur har den blivit alltmer påtaglig.

Omedelbara effekter av lågkonjunkturen

Under 2023 minskade antalet skilsmässor med cirka 1,5% jämfört med 2022, vilket är det lägsta antalet skilsmässor sedan 2005. Enligt Gunnar Andersson, professor i demografi vid Stockholms Universitet, leder ekonomisk oro generellt sett snarare till fler skilsmässor än färre, då oron kan leda till stress som tär på relationen. Han tror dock att det bara är en tillfällig inlåsningseffekt, och att man bara skjuter bara upp skilsmässan. Umeå-docenten Glenn Sandström, som har studerat skilsmässoutvecklingen i Sverige, är inne på samma linje och menar att oroliga tider och en pressad privatekonomi gör att många par väljer att hålla ihop längre än de velat – det är helt enkelt billigare att vara två. Han förutspår en ”ketchupeffekt” när lågkonjunkturen vänder.

Ett flertal undersökningar bekräftar också att allt fler svenskar, framför allt kvinnor, tvingas stanna kvar i sina relationer av ekonomiska skäl.

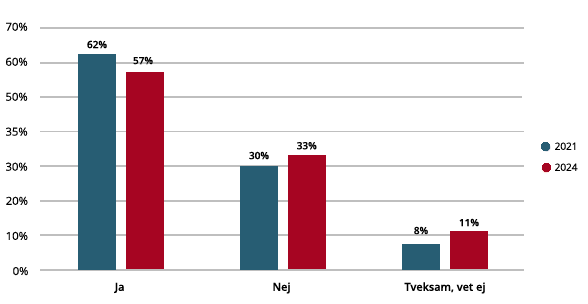

SCB kom i början av 2024 med siffror om hushållsekonomin, där 2021 jämfördes med 2023. Under 2021 hade 58% av svenskarna lätt till mycket lätt att få hushållsekonomin att gå ihop. 2023 hade andelen sjunkit till 46%. En ökande andel säger samtidigt att de fått svårt till mycket svårt att få ekonomin att gå ihop – från 7% till 9%.

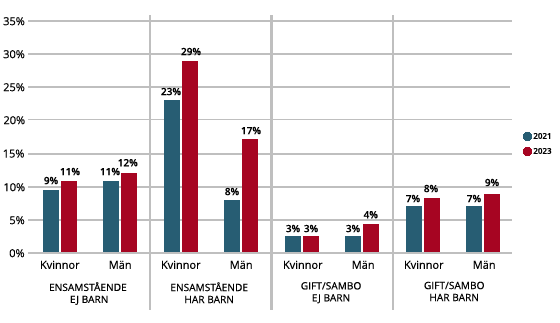

SCB ser även att kvinnor drabbas hårdare än män, särskilt ensamstående kvinnor med barn i åldrarna 0-24 år. Under 2023 hade nästan 30% svårt att få ekonomin att gå ihop. 57% av dessa saknar dessutom kontantmarginal, vilket kan jämföras med 24% bland ensamstående män med barn i samma åldrar.

Om man ser till samtliga ensamstående med barn, oavsett kön, säger 25% att de har det svårt till mycket svårt att få ekonomin att gå ihop, vilket kan jämföras med 9% bland sammanboende med barn.

SCB’s siffror bekräftas av flera andra aktörer. I förra årets Endbrightrapport lyftes SBABs rapport om boende. Enligt den kan en kvinna med medianlön inte få lån för att köpa en trerumslägenhet i någon av landets 25 största kommuner. Män med medianlön kan få lån för att köpa lägenhet i sju kommuner, som Växjö, Kristianstad, Karlstad och Gävle. Men inte i städer större än så. SBAB ser heller ingen ljusning på bostadsfronten under den närmaste tiden och menar att det sannolikt påverkar besluten att stanna kvar i olyckliga förhållanden.

Fredrika Bremer-förbundet genomförde i början av 2024 en undersökning som visar att kvinnors oro för sitt boende vid en separation har ökat under de senaste två åren, från 45% till 57%. Kvinnor känner även störst ekonomisk oro, och det har ökat från 12% till 23% på två år.

Länsförsäkringar har räknat på hur ekonomin kan bli vid en skilsmässa för en typisk tvåbarnsfamilj man går från en villa med normala utgifter till två separata bostadsrätter. Det kan innebära en ökad månadskostnad på 12 000 kronor. Att utöver den psykiska påfrestningen dessutom hantera dramatiskt ökade kostnader kan göra att många helt enkelt väljer att fortsätta leva tillsammans.

En Sifoundersökning som Länsförsäkringar också gjort visar dessutom att över 30% av svenskarna inte har råd att bo kvar i sin bostad vid en separation. Av dem som tvingas till flytt är majoriteten kvinnor, men andelen män ökar kraftigt. Uppdelat mellan könen är det vanligast att kvinnor tvingas flytta, men siffran har sjunkit sedan 2021, från 42 till 38%. För männen däremot har andelen ökat från 19 till 27% under samma period.

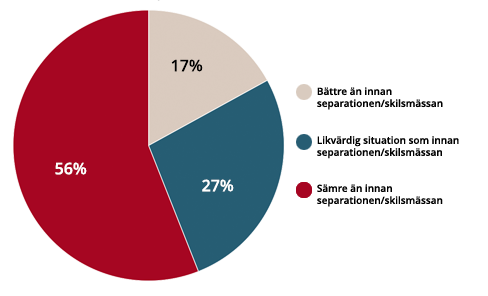

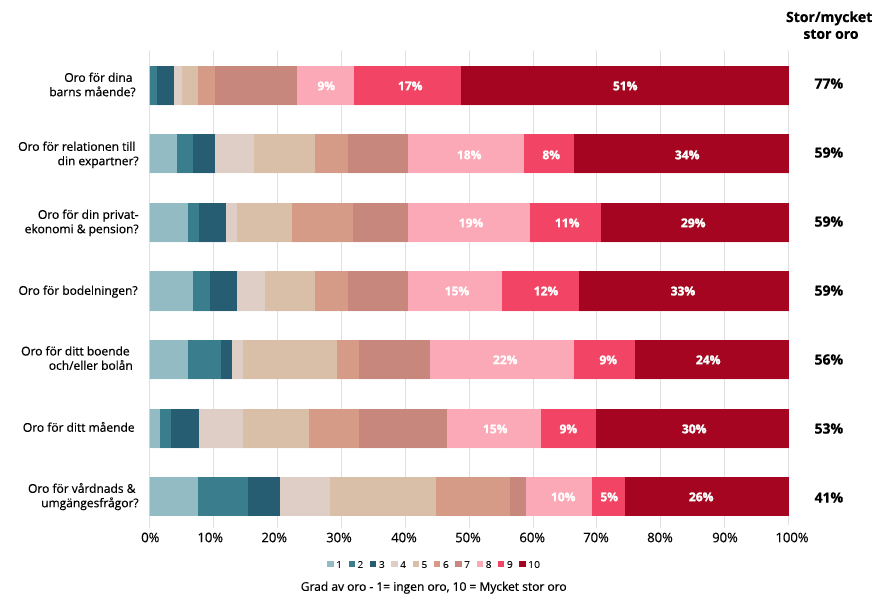

Endbright genomförde under maj/juni 2024 en enkät som visar att mer än hälften – 56% – av de svarande upplever att deras ekonomi har försämrats efter separationen. Av de svarande som ännu ej påbörjat sin separation uppger 40% att de ser privatekonomin som ett hinder för separationen.

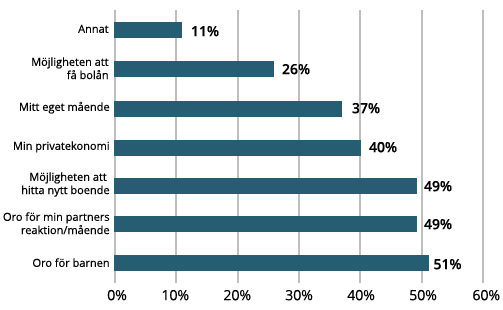

Enkäten visar också att det finns stor oro för privatekonomi och pension, för boende och bolån, samt för relationen till ex-partner, vardera 59% beskriver en stor till mycket stor oro för detta. Oron överskuggas enbart av oro för eventuella barns mående under skilsmässan, men är större än oron för det egna måendet eller mer juridiska frågor som bodelning.

Sammantaget visar Endbrights enkät att det finns en potentiellt stor psykisk stress i samband med en skilsmässa och separation, i form av oro för de praktiska delar som följer på situationen.

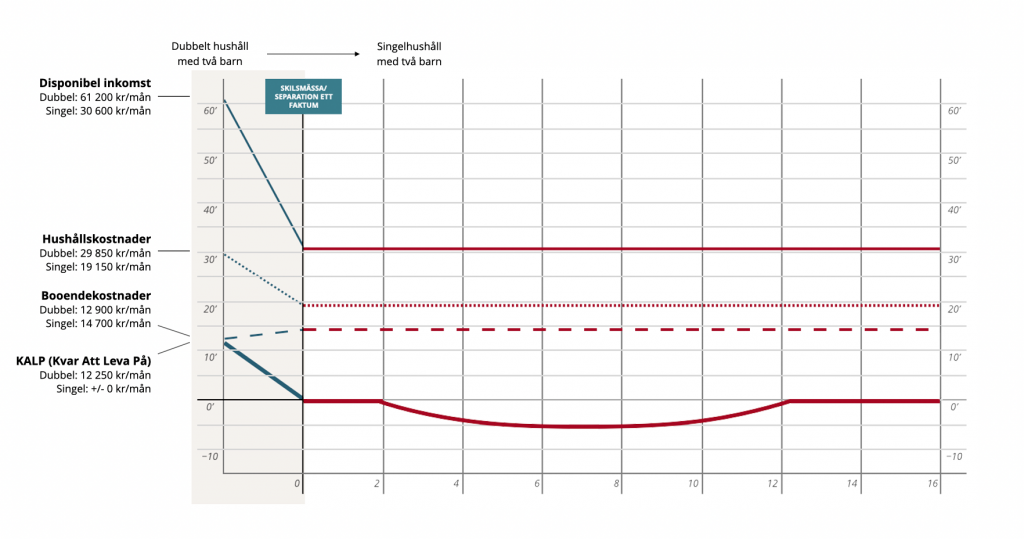

Endbrights egna kalkyler kring boende och ekonomi bekräftar också de stora ekonomiska riskerna i samband med skilsmässa. Enligt Endbrights beräkningar kan effekten av de ökade boende- och hushållskostnaderna i samband med att man går från dubbel inkomst till ett singelhushåll göra att KALP-måttet landar på +/- 0 kronor (KALP =Kvar Att Leva På). Om man lägger till omkostnader för skilsmässan och för de omställningar som krävs, kan man till och med landa på ett KALP-minus under upp till ett år.

Faktaunderlag KALP-beräkning:

- Boendekostnader: Bolån: 80 % av bostadsvärdet för ett småhus resp en lägenhet på 75 kvadratmeter. Rikssnitt. Ränta: 4,5%. Ränteavdrag: 30%. Amortering: 2 %. Brf-avgift: 3 500 kronor per månad. Avgift baserat på Finansinspektionens schablonvärden.

- Levnadskostnader: Mat, individuella och gemensamma kostnader för två vuxna och två barn, respektive en vuxen med två barn på halvtid.

- Omkostnader skilsmässa: Rådgivning juridik, ekonomi & välmående ca 40 000 kr direktkostnad, motsvarar ca 3 000 kr/mån under ca 6-12 mån.Flytt/omställningskostnader ca 20 000 kr direktkostnad, motsvarar ca 2 000 kr under 6-12 mån.

- Samtliga poster är efter skatt och baserade på data från SCB och Konsumentverket (2023).

Det internationella perspektivet

Att skilsmässa och separation skapar ekonomiska bekymmer är alltså tydligt. Och detta är inte något som är unikt för Sverige.

En europeisk studie jämför separationer och skilsmässor i Belgien, Tyskland, Storbritannien, Italien och Sverige. Dessa länder representerar var för sig olika typer av familjemodeller, exempelvis vem som är familjeförsörjare, förekomst av dubbel inkomst, vem som tar huvudansvar för familj med mera. Studien fokuserar på hur mycket ekonomisk självständighet som ges till den ekonomiskt svagare familjemedlemmen, och där ligger Sverige i topp och Italien i botten.

Vid en skilsmässa i en heterosexuell relation påverkas båda könen och kvinnor mer än män, men i Sverige är inkomstminskningen lägst jämfört med övriga. Så Sverige sticker ut som det land med högst jämställdhet när det gäller inkomster efter separation.

Men: studien visar också att Sverige sticker ut när det gäller långvariga ekonomiska konsekvenser efter separation, för såväl män som kvinnor, vilket inte förekommer i i samma utsträckning i något av de andra länderna. Svenskar drabbas alltså av jämförelsevis mer långtgående ekonomiska konskvenser i samband med skilsmässa och separation.

En tysk studie har också tittat på relationen mellan kortsiktiga och långsiktiga effekter av skilsmässa och separation. I denna framkom att stora och varaktiga könsskillnader uppstod i ekonomin, där kvinnors förlust av hushållsinkomst ökade deras risk för fattigdom. Sammantaget visade studien att effekterna av skilsmässa – välmående, ekonomi, boende med mera – är övergående för män, men riskerar att bli kroniska för kvinnor.

Samma effekter ses även utanför Europa. I Australien konstaterar en studie att ett uppbrott i genomsnitt minskar mäns disponibla hushållsinkomst med 5%, kvinnors nästan 30%. Under det första separationsåret mer än fördubblades risken att bli fattig för kvinnor – från 9% till 22%. För män ökade risken för fattigdom från 9% till 13%. Studien konstaterar också att det är stor risk, inte minst för kvinnor, att den fattigdom man kan hamna i som en konsekvens av skilsmässan blir permanent.

Risk för skuldsättning

Vid skilsmässa och separation skapas alltså stora risker för ekonomiska svårigheter och detta leder i sin tur till stor risk för skuldsättning.

Kronofogden konstaterar att dramatiska livshändelser, som sjukdom eller skilsmässa, är drivande i att leda till överskuldsättning. Då kvinnor på grund av lägre inkomster är mer ekonomiskt sårbara vid stora livshändelser som skilsmässa eller arbetslöshet, leder det till att kvinnor över 45 år, till skillnad från män, oftare har betalningsförelägganden och skulder hos Kronofogden.

Kronofogden har också konstaterat att cirka 180 000 barn i Sverige idag har föräldrar som har skulder hos Kronofogden. Det är en ökning med hela 4% jämfört med förra året.

Sedan barnkonventionen blev svensk lag 2020 har Kronofogden också blivit mer varsamma i beslut som berör barn. Det kan till exempel handla om att avstå från att utmäta tillgångar såsom bil eller bostad i de fall det skulle försämra levnadsförhållanden för barn. Förra året kom också en ny lag, som innebär att vårdnadshavare med äldre barn får behålla mer av lönen vid löneutmätning.

Det går även att ana geografiska mönster mellan skuldsättning och skilsmässa eller separation. Skånska kommuner, främst Malmö och Bjuv, ligger högt upp på listorna av kommuner där man skiljer sig i högre utsträckning. Här återfinns även några av de mest skuldsatta föräldrarna. Faktorer som utbildningsnivå och arbetslöshet spelar in och bidrar till skillnaderna.

Amorteringskravet vid separation

Vid skilsmässan ställs lånefrågor på sin spets, och individens ekonomiska situation påverkar bankernas bedömning av dennes kreditvärdighet och därmed möjlighet till lån.

I samband med skilsmässa delas gemensamma skulder upp, och en av parterna kan behöva ta över större delen av skulden, vilket kan påverka den individuella betalningsförmågan. Detta sammantaget med minskad hushållsinkomst och ökade levnadskostnader påverkar bankens bedömning av förmågan att återbetala lån. Att veta om förestående eller pågående skilsmässa är viktigt för bankens bedömning.

Därtill finns det skärpta amorteringskravet från 2018 att ta hänsyn till. Vid en separation har banken möjlighet att bevilja undantag från amorteringskraven under en begränsad period men bankerna har olika rutiner för dessa situationer.

Sedan amorteringsföreskrifterna infördes har Finansinspektionen (FI) gett ytterligare vägledning och konstaterat att exempelvis separation kan utgöra särskilda skäl för undantag om det har lett till att låntagarens ekonomi väsentligt har försämrats sedan lånet lämnades.

Jämförelser omöjliga

2022 fick FI i uppdrag att utvärdera effekter av låntagarbaserade åtgärder i perioder med hög inflation och stigande räntor. Man landade i att bolåneföretagen med sin stora erfarenhet har goda förutsättningar att själva kunna avgöra om en bolånetagare ska få avstå från att amortera under begränsad tid. Något förtydligande av kring vilka omständigheter som utgör särskilda skäl bedömdes därför inte behövas.

Ingen av de svenska bankerna har kompletta uppgifter på dem som söker undantag från amorteringskravet, och alla hanterar möjligheten till undantag på olika sätt vilket gör att datan inte blir jämförbar. En del långivare har valt att fokusera på att inledningsvis informera kunden, där de i stor utsträckning sorterar bort de förfrågningar om undantag som ändå inte skulle ha beviljats. Det kan leda till att i princip alla ansökningar om undantag som registreras faktiskt också blir beviljade. Andra långivare har i stället valt att hantera ansökningarna med centraliserade ansökningsprocesser. Jämförelser är i nuläget omöjliga.

Vidare aviserade regeringen i april 2023 att man tillsatt en särskilt utsedd kommitté i uppdrag att analysera hur åtgärder som bolånetak och amorteringskrav har fungerat hittills, och hur dessa åtgärder kan komma att utformas och utvecklas framöver för att hantera risker såväl som konsumentskydd.

Strider amorteringskraven mot Barnkonventionen?

Även om FI nått slutsatsen att det är långivarna själva som ska avgöra om undantag från amorteringskraven ska göras, så finns det ytterligare en aspekt att lyfta, nämligen hur barn direkt påverkas av påtvingade amorteringskrav.

I Äktenskapsbalken och Sambolagen regleras att den av parterna som bäst behöver bostaden får bo kvar till dess att bodelning sker. Denne även har rätt att tillskiftas bostaden i bodelningen. Bestämmelserna tar främst sikte på barnens situation och innebär ett skydd för deras starka intresse att bo kvar i det gemensamma hemmet. Reglerna har stor social betydelse och innebär att barnen slipper flytta från sin vanliga miljö och skola, ofta till en sämre bostadsstandard, i samband med att föräldrarna separerar.

Finansinspektionens föreskrifter medger inte att undantag görs i fall där tilläggslån ska användas för att betala skifteslikvid i en separation som berör barn. Den fiktiva lånekostnad som en kvarboendeförälder måste kunna bära för att få sin ansökan om tilläggslån godkänd, är i praktiken ofta mer än dubbelt så stor som lånekostnaden före separationen.

Föreskrifterna om tvångsamortering innebär därför att separerande föräldrar i många fall tvingas att sälja det gemensamma hemmet, trots att minst en av dem egentligen har råd att bo kvar. Amorteringsreglerna upphäver i många fall den i lag skyddade rätten för en förälder att bo kvar med barnen. Detta sker i uppenbar strid med lagstiftarens avsikter och med Barnkonventionen.

Vad krävs?

Banker och kreditinstitut bör, i samband med bland annat bolån, vara tydligare med de ekonomiska juridiska konsekvenser som föreligger vid eventuell skilsmässa eller separation. I Sverige idag tecknas cirka 30% fler äktenskapsförord än för 12 år sedan och även om det syns en ökning, är det alltför få som har fullgoda ekonomisk-juridiska skydd. Inom ett äktenskap är det exemplevis många som missar att reglera ägande inom företag. Trots att antalet företag i Sverige ökar är detta något som ofta inte hanteras inom ramen för ett äktenskap. Allt fler lever också i samboskap, och där är det än viktigare att dessa individer, som inte sällan har både bolån och barn, förstår vilka ekonomiska konsekvenser en separation kan ha och att bodelningsreglerna för en skilsmässa och en separation inte är desamma. I båda dessa fall föreligger stora risker som individer i många fall inte är medvetna om.

Det bör därför finnas tydligare information och hänvisning till var och hur familjerättsliga skydd, såsom äktenskapsförord eller samboavtal, kan tecknas. Genom ett ökat konsumentskydd i form av upplysningsplikt kring dessa frågor kommer man att kunna stävja risker för skuldsättning för individer, banker och kreditinstitut. På sikt borde detta minska kostnader för rättskydd hos försäkringsaktörer, minska kostnader för bodelningsförrättare samt för utdragna bodelningsprocesser. Parter som Finansinspektionen och Svenska Bankföreningen bör lyfta denna frågan på remiss för betänkande.

Endbright stöttar även samverkan för nationell översyn av individers skulder, ett nationellt skuldregister, om än med tydliga och omfattande begränsningar och med huvudsakligt ändamål att stävja överskuldsättning. Alternativt är en ökad tillsyn av kreditprövningar önskvärd, då det förefaller som om själva kärnfrågan inte ligger i ett faktiskt implementerande av ett system som sådant, utan snarare av hur tillgång till existerade uppgifter och rutiner kring detta appliceras i kreditgivningsprocesser.

SKILSMÄSSA – EN DYR AFFÄR ÄVEN FÖR FÖRETAG

I korthet

Skilsmässa och separation är en av de mest traumatiska livshändelser en människa kan genomgå, näst efter nära anhörigs död. För många andra trauman finns riktlinjer från såväl företag som myndigheter i syfte att stötta individer i deras vardag och deras arbetsliv. Men inte för skilsmässa och separation, som fortfarande anses vara en privatsak. Resultatet är såväl individuellt lidandet som stora kostnader för arbetsgivare och samhälle varje år.

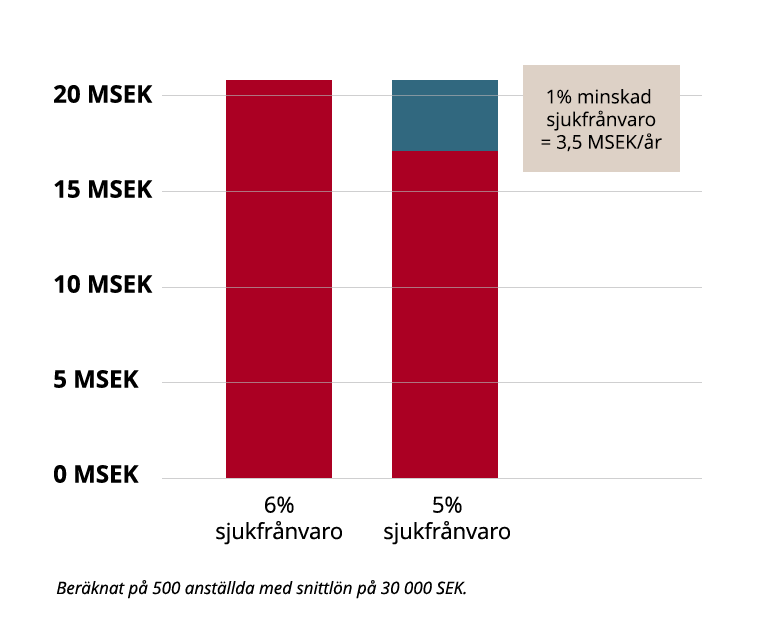

Antalet individer är sjukskrivna i Sverige har i genomsnitt varit nära 600 000 per år, varav andelen kvinnor ihållande har uppgått till strax över 60% under de senaste decennierna. Kostnaderna för samhället är enorma, och för den enskilde företagaren är de 100 000 kronor per sjukfall som allmänt anses vara kostnaden, sannolikt i underkant då de inte tar med hela spektrat av sekundära produktionsbortfall.

Två olika rapporter – från en forskare vid Stockholms Universitet och från Försäkringskassan – visar på de ökade risker som just skilsmässa och separation ger för sjukskrivning. Och sjukskrivningarna är inte av kortare karaktär, och den förhöjda risken ligger dessutom kvar under upp emot 10 års tid, såväl före som efter skilsmässan. Sverige, som i många andra sammanhang kan ses som ett föregångsland inom exemplevis jämlikhet, verkar avseende stöd för separerade och skilda långt efter exempelvis Storbritannien och USA, där fler och fler rapporter visar att detta alltmer blir en hygienfaktor på arbetsplatser.

Social hållbarhet är en del av ESG-agendan, och de anställdas välmående och psykiska hälsa anses i undersökningar vara en av de viktigaste faktorerna för ett företags framgång. Att inte ta sitt ansvar för sina medarbetares sociala hållbarhet, deras välmående och psykiska hälsa, är alltså en stor ekonomisk risk för ett företag och skapar dålig social hållbarhet.

Medarbetarnas välmående är står i fokus i en allt viktigare ESG-agenda. Undersökningar som Global Human Capital Trends från 2021 visar att 80% av tillfrågade medarbetare och chefer anser att just välmående är mycket viktigt för organisationens framgång.

Skall man se till framgång, såväl ur ett välmående som ett ekonomiskt perspektiv, förefaller det dock som att effekterna kring skilsmässa och separation helt åsidosatts. Det finns allt fler mätverktyg som mäter hälsodata, och diskussionen om minskad sjukfrånvaro är långt ifrån ny, men faktiska insikter kring just skilsmässans påverkan på arbetslivet är få, och åtgärder saknas.

Skilsmässa och arbetsplatsen

Forskning visar tydligt att det är på arbetsplatsen som anpassningar och åtgärder kan göras för att undvika sjukfrånvaro och förtidspension. Arbetsmiljöverket framhäver också att detta är en strategisk ledningsfråga för arbetsgivare. Förbättrade organisatoriska och sociala arbetsförhållanden bör ses som långsiktiga investeringar som inte bara minskar sjukfrånvaron, utan även påverkar personalomsättning, produktivitet, hälsa och arbetsförmåga positivt, vilket leder till ett hållbart arbetsliv. Förebyggande åtgärder är dessutom viktiga eftersom vägen tillbaka från sjukskrivning ofta är lång och krävande vid psykiatriska diagnoser.

Grunderna i systematiskt arbetsmiljöarbete innebär att identifiera risker, genomföra riskbedömningar, vidta åtgärder och följa upp dessa åtgärder. Chefen har både ansvar för att förebygga sjukfrånvaro och att stödja anställda som är sjuka eller behöver rehabilitering.

En undersökning från MedHelp visar dock att nästan hälften av 300 HR-ansvariga anser att cheferna i deras organisationer inte får tillräckligt stöd när medarbetare är sjuka eller behöver rehabilitering. Enbart 14% av HR-cheferna arbetar aktivt förebyggande med sin företagshälsovård. Samtidigt är det avgörande att cheferna gör allt de kan för att förebygga ohälsa på arbetsplatsen.

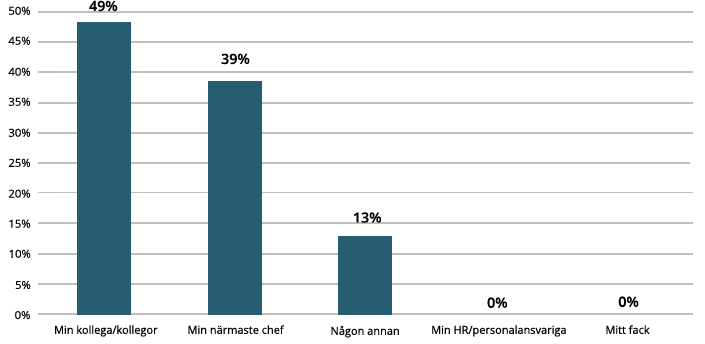

Endbrights egna enkätundersökning visar dock att det i första hand – 49% – är kollegor man vänder sig till för att få stöd kring sin separation eller skilsmässa, inte till HR/personalavdelning, och inte heller till sin fackförening.

Sjukfrånvaro – en dyr affär

Antalet individer är sjukskrivna i Sverige har i genomsnitt varit nära 600 000 per år, varav kvinnor står för 60%. Utgifterna för sjukersättning uppgick till 27,6 miljarder kronor år 2021. Sjukfrånvaro gynnar alltså ingen. Trots detta försummar många företag det förebyggande arbetet, vilket visar sig vara dyrare än vad man ofta tror.

Enligt en rapport från Linköpings Universitet kostar en långtidssjukskrivning i genomsnitt 100 000 kronor för ett företag. I detta ingår produktionsförlust före, under och efter sjukskrivningen, och även sjuknärvaro med nersatt arbetskapacitet. Men, siffran är en skattning av de tillfrågade arbetsledarna. Utöver produktionsförlusten läggs även tid på olika åtgärder, anpassningar av arbete och organisation. Ofta får även andra medarbetare ta på sig extra arbetsbörda vid sjukfrånvaro, vilket ökar deras risk för stressrelaterade problem. Enligt rapporten har arbetsledarna mycket oklar uppfattning eller saknar helt insikt om vad detta arbete kostar och detta ingår därför inte i skattningen.

Men enligt Medhelps undersökning är det endast fyra av tio HR-chefer som säger sig veta vad deras sjukfrånvaro kostar. Undersökningen visar också att 7% av medarbetarna står för 60% av sjukfrånvaron, det vill säga att en liten del av medarbetarna står för en stor del av kostnaderna. Att identifiera och förebygga ohälsa skulle alltså kunna ge stora effekter, inte minst kan man på så sätt minska långtidssjukskrivningar.

BEVISET: Direkt koppling mellan skilsmässa och sjukfrånvaro

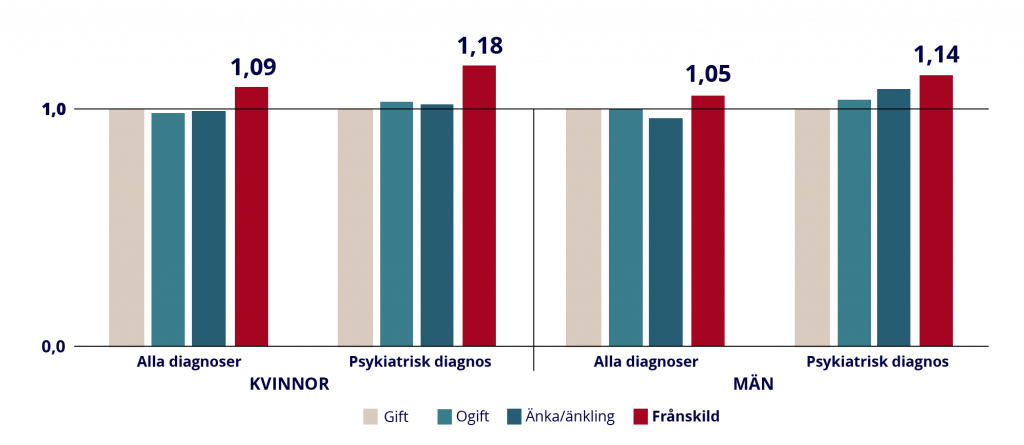

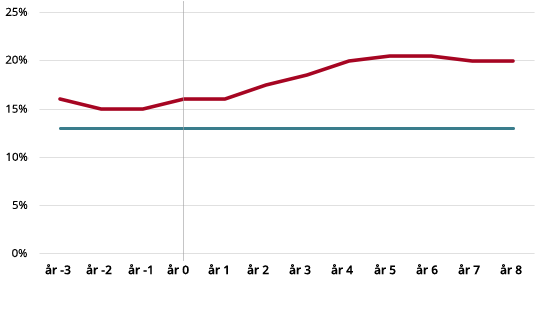

I Endbrightrapporten 2023 lyftes att Försäkringskassans siffror visar att risken för långtidssjukskrivning (+ 14 dagar) för frånskilda är 15-20% högre än risken för alla andra grupper, i synnerhet i psykiatrisk diagnos.

En helt färsk forskningsrapport gjord av Anna-Karin Nylin vid Stockholms Universitet har nu utforskat detta förhållande vidare, och där man också kan se utvecklingen över tid, för såväl kvinnor som män.

Datan omfattar alla gifta eller sammanboende föräldrar med barn under 18 år mellan 2005 och 2020, där därefter de som separerat någon gång mellan 2009 och 2012 har brutits ut. Studien har sedan tittat på hur sjukfrånvaron sett ut tre år före separationen, under separationsåret och åtta år efter separationen. Detta har sedan jämförts med sammanboende par.

Materialet visar tydligt hur framförallt separerade kvinnor har varit mer sjukskrivna under hela perioden före, under och efter separationen, såväl jämfört med sammanboende kvinnor som med separerade och sammanboende män. Separerade kvinnor ligger hela 7 procentenheter över sammanboende kvinnor. Även separerade män har varit mer sjukskrivna, men ligger på cirka 3 procentenheter. Generellt är kvinnor mer drabbade av sjukskrivning än män.

Kvinnor med minst ett barn 2-18 år

Män med minst ett barn 2-18 år

Internationell utblick

Frågan om sjukfrånvaro kan även sättas i ett globalt perspektiv. McKinsey Health Institute (MHI) menar att förbättrad hälsa för anställda inte bara ger vinster till företaget utan även bidrar till global hälsa och samhällsnytta. Enligt MHI skulle detta kunna skapa 3,7 miljarder till 11,7 miljarder dollar i ekonomiskt värde – motsvarande en ökning av den globala BNP:n med mellan 4% och 12%. MHI menar att arbetsgivare behöver gå från ett fokus på omedelbara och tillfälliga risker eller sjukdomar till en mer långsiktig syn på hälsa, först då kan man på allvar få ekonomiska fördelar. För att göra det behövs fokuserat arbete på många olika områden, inte bara på sådan som man direkt förknippar med risk.

Flera stora företag i Storbritannien och USA, bland annat Tesco, NatWest och Hearst, agerar nu kring detta och inför riktlinjer och förmånsprogram för skilda och separerade medarbetare. En studie från Storbritannien visar att 79% av de tillfrågade upplever att deras skilsmässa påverkade deras arbetförmåga negativt och 57% kände att de inte fick det stöd de behövde från sina arbetsgivare. 1 av 8 valde att lämnade företaget inom ett år efter en skilsmässa om deras arbetsgivare inte ger tillräckligt stöd, jämfört med 1 av 20 för dem som faktiskt fick tillräckligt med stöd. I små- och medelstora företag var siffrorna ännu högre.

Headspace årliga rapport, med fokus på USA och Storbritannien, har vänt på frågan, och visar på att stress på arbetet skadar relationer: Hela 71% av de tillfrågade sa att stress på arbetet avslutade deras relation, och de som tillhör generation X var än mer utsatta, där svarade 79% att stress på arbetet lett till en separation eller skilsmässa.

Vad krävs?

Om man applicerar kronor och ören på detta är det enkelt att se att företag och samhälle har mycket att vinna på att fånga upp personer som är under skilsmässa och separation. Samhällsnotan enbart för sjukskrivningar i psykisk ohälsa ligger på cirka 30 miljarder koronor och står för cirka hälften av alla sjukskrivningar.

När riskerna för frånskilda och separerade är så pass mycket högre, och där man dessutom kan påvisa ett tydligt samband mellan separation och ökad sjukskrivning över en flera år lång period – mellan 3-7 procentenheter över tid jämfört med sammanboende – då är kalkylen enkel att få ihop, både för samhället och för den enskilda företagaren.

På samma vis som det finns föreskrifter om arbetsanpassning och rehabilitering kring enskilda angelägenheter såsom svårare sjukdom, bortgång eller missbruksproblematik, bör preventivt arbete och kunskap kring skilsmässa och separation vara en del i ett systematiskt arbetsmiljöarbete. Det behövs bättre insikter dels i hur individer påverkas och vilka konsekvenser som kan uppkomma i samband, samt bättre verktyg för att kunna möta individer som påverkas av denna livshändelse.

Att arbeta preventivt och kunna bistå med information och kontaktytor tidigt är något arbetsgivare, rent krasst, kan spara stora pengar på, både i att stävja direkta sjukskrivningskostnader men även i bättre produktivitet och mer hälsosamma medarbetare i stort.

Endbright anser att effekterna av skilsmässa och separation bör ingå i regeringens arbete kring arbetsmiljöstrategi och att Arbetsmiljöverket bör lyfta fler frågor som berör skilsmässa eller separation i sin återrapportering och redovisning av insatser.

Arbetsmarknadens olika parter bör även lyfta frågan mer aktivt i de samrådsformer som finns och Försäkringskassan behöver stärka sin kommunikation till arbetsgivare och arbetstagare, exempelvis genom att tydliggöra användande av rehabiliteringsstöd för psykisk ohälsa i samband med separation eller skilsmässa.

SAMHÄLLETS ANSVAR – TYDLIGA BRISTER

I korthet

Med modern familjebildning kommer behov av att förändra lagstiftningen för att matcha verkligheten. Där ligger samhället fortfarande flera steg efter.

Ekonomiskt våld i relationer blir allt vanligare, och innebär att en part inskränker den andras ekonomiska frihet, både under och efter relationen. Ekonomiskt förtryck anses ofta vara en strategi som män använder för att kontrollera kvinnor.

Bodelningsprocessen är ett exempel, och regeringen avser nu att tillsätta en utredning med fokus på nya verktyg för bodelningsförrättare, exempelvis med möjlighet till påföljd för den part som förhalar processen, samt bättre ekonomiskt stöd för den svagare parten. Bodelningen missbrukas ofta, och inte sällan är detta en förlängning av det fysiska våld som kan ha förekommit i relationen.

Ett annat sätt att bruka ekonomiskt våld är att en förälder håller inne utbetalningar av underhåll. Uteblivet underhåll utgör en av de vanligaste betalningsanmärkningarna hos Kronofogden, och det drabbar förstås de gemensamma barnen allra mest.

Rättshjälp och rättsskydd är möjligheter för den svagare parten att kunna få ersättning för juridiskt stöd vid familjerättstvister. I praktiken är dock möjligheterna att få ersättning begränsade. Inte sällan blir det då ytterligare en förlängning av det ekonomiska våldet.

Det finns ett antal olika myndigheter och samhällskritiska tjänster som är viktiga i samband med äktenskap, samboskap, skilsmässa eller separation: banker och kreditinstitut, mäklare, Lantmäteriet samt Försäkringskassan. Endbright efterlyser bättre rutiner och samverkan mellan dessa aktörer för att på så sätt minska risker för ekonomiskt våld och olika typer av relations – eller äktenskapsbedrägerier. Exempel på situationer som ofta utnyttjas är inteckning eller pantsättning av fastighet, bristande kontroll av fullmakter och olika typer av banktransaktioner. Med bättre och samverkande system kan pengar sparas och lidande undvikas.

Vårt samhällssystem bygger i mångt och mycket fortfarande på den traditionella kärnfamiljens förutsättningar. Men med modern familjebildning kommer även behov av att förändra lagstiftning och praxis för att matcha verkligheten.

Bodelningen

Ett av de viktigaste områdena där ny lagstiftning och praxis behövs är bodelningsprocessen. Bodelning är utöver vårdnad en av de delar i skilsmässa och separation som skapar mest konflikter och tvister, och som dessutom påverkar det före detta parets ekonomi. Alla makar som ska skiljas behöver bodela, och även om inte bodelning är obligatoriskt för sambor är det både rekommenderat och ofta nödvändigt.

I slutet av 2022 togs åter denna fråga upp i riksdagen, då som en interpellation av Martina Johansson (C). Detta resulterade i att riksdagen i april 2023 uppmanade regeringen att verka för snabbare bodelningsprocesser. I samband med detta deltog Endbright i ett rundabordssamtal tillsammans med justitieminister Gunnar Strömmer (M), jämställdhetsminister Paulina Brandberg (L), representanter från alla politiska partier, samt representanter från bland annat organisationerna Ownershift, Fredrika Bremerförbundet, nationellt centrum för kvinnofrid med flera.

Samtalet var i positiv anda och det finns en politisk enighet om att en utredning skyndsamt ska tillsättas, bland annat med fokus på nya och bättre verktyg för bodelningsförrättare att kunna driva igenom en process mer effektivt, exempelvis med möjlighet till påföljd för den part som förhalar processen; samt bättre ekonomiskt stöd för den ekonomiskt svagare parten för att skapa en rättvisare process. Parter borde ha rätt till rättsskydd eller rättshjälp så att de kan anlita advokat och ersättningsgarantin behöver höjas.

Den senaste uppdateringen som Endbright fått ta del av är att Regeringen avser att tillsätta en utredning som ser över bodelningsprocessen under 2024. Nyligen skrev företrädare för kvinnorättsorganisationer ett öppet brev till statsråden Gunnar Strömmer och Paulina Brandberg där man tar upp ett antal faktorer behöver lyftas i en stundande utredning (se nedan). Företrädarna vill också att utredningen ska genomföras av en utredare som är opartisk och oberoende, inte är advokat och som har insyn i praktisk tillämpning, gärna med erfarenhet av ekonomiska brott.

Öppet brev till statsråden Gunnar Strömmer och Paulina Brandberg från kvinnorättsorganisationer

Faktorer som behöver lyftas i utredning om bodelningsprocessen:

- Undersöka om förrättningssystemet kan göras frivilligt, särskilt mot bakgrund av lagen om medling i vissa privaträttsliga tvister.

- Undersöka om det nuvarande obligatoriska förrättningssystemet är förenligt med Europakonventionen för mänskliga rättigheter.

- Undersöka införandet av sanktioner för brott mot äktenskapsbalkens upplysningsplikt.

- Föreslå förändringar som möjliggör för rättshjälp för bodelningsprocesser.

“Paper abuse”

”Paper abuse”, eller ekonomiskt våld, blir allt vanligare. Detta är en form av våld i nära relationer där en part inskränker den andras ekonomiska frihet, både under och efter relationen. Ekonomiskt förtryck anses ofta vara en strategi som män använder för att kontrollera kvinnor i relationer där våld förekommer.

Exempel på ekonomiskt förtryck kan vara ekonomiska konsekvenser för den utsatta (t.ex. vårdkostnader, hindrad arbetsförmåga), att en part hindrar den andra från att försörja sig, förstör den andras egendom, eller lurar den andra att ingå bindande ekonomiska avtal. En specifik typ av ekonomiskt förtryck, kallad ”processvåld”, innebär att en våldsam partner fortsätter sina övergrepp efter separationen genom att förhala och obstruera processer kring vårdnad eller ekonomi.

Forskning har även visat att bodelningsprocesser och underhållsuppgörelser kan bidra till att bibehålla eller förstärka maktobalansen mellan separerade föräldrar. Välfärdsstaten kan oavsiktligt underbygga dessa processer och möjliggöra fortsatt våldsutövande genom att rubricera det som samarbetssvårigheter.

I Australien har man gått ännu djupare in i denna problematik. Med en “legal abuse scale” kan man skapa mätbarhet göra systematiska bedömningar av övergrepp i familjerätten. Man uppskattar att cirka 1 av 4 australiska kvinnor har upplevt ekonomiskt våld eller processvåld från en partner i en relation, och 1 av 13 män. Cirka 90% av de som söker hjälp för våld i nära relationer är även utsatta för ekonomiskt våld.

Underhållsbidrag

Föräldrar är skyldiga att försörja sina barn. Om ett barn bor hos endast en av föräldrarna ska den andra föräldern betala underhållsbidrag. Om den betalningsskyldige föräldern inte betalar, eller betalar ett lägre belopp, har barnet rätt till underhållsstöd, och det är Försäkringskassan som betalar detta till den förälder som barnet bor hos.

Pengarna som staten betalar ut blir till en skuld som den underhållsskyldige föräldern blir skyldig Försäkringskassan och som har en preskriptionstid på fem år. Preskriberingen innebär i praktiken att skattebetalarna får betala de underhållsskyldiga föräldrarnas skulder. Riksdagen ställde sig 2017 bakom en motion det om att överväga att ändra preskriptionstiden för skulder till staten för obetalt underhåll. Dock avslogs motionen samma år.

Uteblivet underhåll utgör en av de vanligaste anmärkningarna enligt Kronofogden. Den samlade skulden uppgick till över 1,2 miljarder kronor år 2016. En undersökning av Creditsafe från samma år visade att det fanns 416 627 anmärkningar för obetalt underhåll till barn, med ett värde av 424 miljoner kronor.

För hushåll med de lägsta inkomsterna utgör barn- och familjeersättningar i genomsnitt 39% av hushållsinkomsten. För dessa hushåll är barnbidrag, underhållsstöd och bostadsbidrag särskilt viktiga. I februari 2024 höjdes index för underhållsbidrag med 9% för att anpassas till höjda levnadskostnader. Denna höjning gäller även för avtal och domar om underhållsbidrag som fastställts före den 1 november 2023. Detta innebär att föräldern som ska betala underhåll nu måste betala lite mer.

En ökande problematik i sammanhanget är om den underhållsskyldige bor utomlands eller får sin lön från utlandet. Försäkringskassan har under det senaste året uppmärksammat svårigheterna detta har inneburit, och jobbar tillsammans med Kronofogden på uppdaterade direktiv i denna fråga.

Rättshjälp och rättskydd

I Sverige finns rättshjälpslagen där staten kan ge stöd till den som inte har råd att ta hjälp av en jurist. Då får man en del av sina rättsliga kostnader betalda och man får tillgång till viss rådgivning till en bestämd avgift. Rättshjälp beviljas när det ekonomiska underlaget inte överstiger 260 000 kronor. Den allmänna inkomstutvecklingen har dock inneburit att en betydligt mindre andel av befolkningen kan komma i fråga för rättshjälp än vad som ursprungligen var avsikten.

Rättsskydd är däremot ett försäkringsskydd som ingår i de flesta hem-, villa- och fritidshusförsäkringar, och det är det man främst ska nyttja om man behöver stöd i en tvist.

Enligt Domstolsverkets statistik beviljades cirka 7 000 rättshjälpsärenden under 2022 och de totala kostnaderna för rättshjälp uppgick till ungefär 100 miljoner kronor under samma år. Regeringen har utsett en särskild utredare för att se över rättsliga biträden och rättegångskostnader, med målet att förbättra kostnadskontrollen, öka förtroendet för offentliga försvarare och stärka rättigheterna för individer.

Överlag är dock möjligheterna för enskilda att få ersättning i familjerättsliga tvister begränsade, såväl enligt den statliga rättshjälpen som det privata rättsskyddet. Detta påverkar rättstillgängligheten. Principiellt sett handlar diskussionen om en avvägning mellan statens mål att spara medel och individens möjligheter att kunna göra sina rättigheter gällande inför domstol.

Denna begränsning gör sig ofta tydlig i situationer där ekonomiskt våld förekommer. Precis som med problematiken kring utdragna bodelningsprocesser, ser man även nu att denna typ av begränsning, i kombination med processvåld, appliceras på underhållsfrågor.

Vad krävs?

Det finns ett antal olika myndigheter och samhällskritiska tjänster som spelar stor roll i individers, pars och familjers juridiska och ekonomiska angelägenheter i samband med äktenskap, samboskap, skilsmässa eller separation. Några av de främsta aktörerna i detta är banker och kreditinstitut, mäklare, Lantmäteriet samt Försäkringskassan. Endbright efterlyser bättre rutiner och samverkan mellan dessa aktörer.

Idag finns där ett antal fallgropar kring hur det, inom ramarna för en relation, ett äktenskap eller samboförhållande, kan förekomma relations – eller äktenskapsbedrägeri. Exempel på när sådana bedrägerier kan förekomma är vid godkännande vid inteckning eller pantsättning av fastighet eller vid bristande rutiner för kontroll av fullmakter.

Även i samband med viss typ av banktransaktioner finns det utmaningar, vilket bland annat blivit tydligt vid så kallade äldrebedrägerier, mot vilka Svenska Bankföreningen och ett antal av Sveriges banker initierade en nationell kampanj – “Svårlurad” – under 2023.

Lantmäteriet är den myndighet som skall kontrollera giltigt samtycke för inteckning, vilket idag sker skriftligen i en ansökan. Att säkerställa en makes/ makas godkännande via exempelvis BankID vore ett sätt att minska risken för bedrägerier. Därtill, krav på samtycke vid en försäljning faller även inom ramen för fastighetsmäklares kontrollskyldighet. Även här borde en digital kontrollprocess kunna införas.

Gällande fullmakter har bankerna olika rutiner för hur dessa hanteras, skriftliga såväl som muntliga, och det saknas ett tydligt regelverk. Fullmaktskollen, som ägs gemensamt av Svensk Försäkring och Svenska försäkringsförmedlares förening är ett exempel på ett initiativ skulle kunna säkerställa bättre rutiner och struktur för såväl bank som bankkund.

Fakta: Relations & äktenskapsbedrägeri

Romans-, relations- och äktenskapsbedrägerier är bedrägerier där gärningspersoner lurar sina offer att förälska sig för att sedan tillskansa sig pengar, personliga uppgifter eller annan egendom.

Detta sker ofta via nätdejting och i vissa fall genom att på sikt ingå samborelationer eller äktenskap. Dessa bedrägerier ökar snabbt och är bland de vanligaste formerna av bedrägeri. De pågår ofta under lång tid, och de drabbade upplever ofta stor skuld, skam och obehag över att ha blivit lurade.

FAKTA OM SVERIGE

Skilsmässa & separation i Sverige 2023

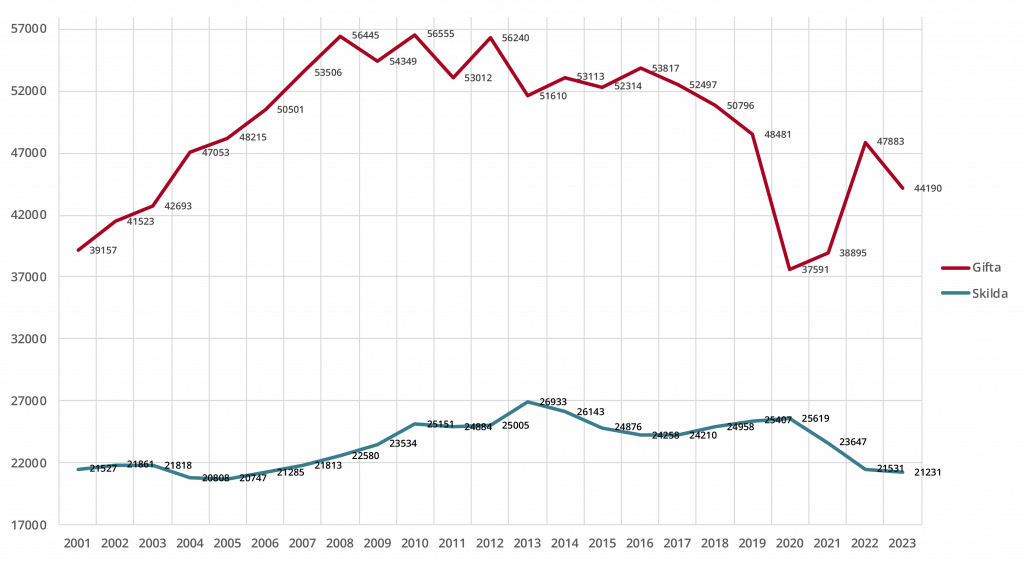

- Antalet skilsmässor 2023 var 21 231, vilket är en minskning med cirka 1,5% jämfört med 2022. Det är det lägsta antalet skilsmässor sedan 2005.

- Även äktenskapen var färre under 2023, under 2023 gifte sig 44 190 personer vilket är en minskning med drygt 8%. Bortsett från pandemiåren är det det lägsta sedan 2004.

- Andelen gifta personer har sjunkit från drygt 45% år 2000 till drygt 40% 2023. Samtidigt har andelen skilda personer vuxit från 11,3% år 2000 till 12,5% 2023.

- Äktenskap som upplöstes genom skilsmässa hade varat i genomsnitt i 12,3 år.

- Vanligaste ålder för skilsmässa är mellan 35 och 49 år, 90,5% av alla skilsmässor sker under dessa åldrar.

- Par utan gemensamma barn separerar eller

skiljer sig mest. - Det totala antalet separationer rör sig sannolikt om knappa 200 000 per år.

OM ENDBRIGHTRAPPORTEN & KÄLLOR

Endbrightrapporten är en oberoende och politiskt obunden årlig rapport och kartläggning om skilsmässa och separation i Sverige idag. Rapporten är ett inlägg i diskussionen om synen på skilsmässor och separationer och syftar till att identifiera problemställningar och driva debatt. Endbrightrapporten gör inte anspråk på att täcka all den forskning som idag finns att tillgå nationellt och internationellt.

Endbrightrapporten 2024 publiceras av Endbright. Författare: Charlotte Ljung & Hanna Elfvin

Samtliga källor finns tillgängliga i den tryckta Endbrightrapporten.

© Endbright 2024, kontakt: hello@endbright.se