EKONOMI RELATION & UPPBROTT

Om priset vi betalar när kärleken tar slut

Separation inte är bara en privat kris utan en strukturell välfärdsfråga med djupa och långsiktiga konsekvenser – särskilt för kvinnor, barn och ensamstående hushåll. Det rättsliga och ekonomiska ramverk som omger våra relationer har inte anpassats till en samtid där relationer är faser snarare än slutmål, och där tryggheten vid uppbrott inte längre är självklar.

Innehåll Endbrightrapporten 2025

FÖRORD

När historien har hunnit ikapp oss krävs ett nytt samhällskontrakt

I 1400-talets Sverige varade ett äktenskap i snitt 10–15 år. Inte för att människor separerade – utan för att livet gjorde det åt dem. Dödsfall i barnsäng, sjukdomar och låg medellivslängd satte gränser för relationers varaktighet. Det fanns ingen valfrihet, inga skilsmässolagar och ingen jämställdhet. Paradoxalt nog är den genomsnittliga varaktigheten för äktenskap idag nästan densamma.

Men mycket har förändrats.

Ett nytt samhällskontrakt

Under 1800- och 1900-talet byggdes ett nytt samhällskontrakt. Vaccin, minskad barnadödlighet och ökad livslängd skapade möjligheten till livslånga relationer. Samhället uppmuntrade stabilitet, och lagar, normer och förväntningar cementerade äktenskapet som en evig institution. Kyrkan och staten satte ramarna. Kvinnor saknade ofta ekonomiska alternativ. Äktenskapet blev ett fundament för det moderna samhället .

Nu: ett nytt skifte

Idag ser verkligheten annorlunda ut. År 2025 varar ett äktenskap i snitt 11–13 år, men det är inte längre döden som skiljer oss åt – det är livet självt. Egna inkomster, ökade krav på personlig utveckling, frihet att välja barn eller inte, och en låg tolerans för stagnation skapar en ny dynamik – och formar våra relationer på ett nytt sätt. Istället för att definieras av kyrkan, definieras dagens relationer av bolån, delad föräldraledighet, jämställd ekonomi och livsbalans.

Relationer i dag är faser snarare än slutdestinationer. Men våra system hänger inte med.

Banker, rättsväsende, pensions- och försäkringssystem utgår fortfarande från idén om att människor förblir tillsammans livet ut. Systemen är designade för en verklighet som inte längre existerar, och vi sitter fast i ett juridiskt och ekonomiskt ramverk som misslyckas med att skydda den som står ensam efter en separation – särskilt den ekonomiskt svagare parten. Istället för tydliga strukturer som skyddar individer när relationer förändras, lämnas människor ensamma med komplexa, sårbara och ekonomiskt avgörande livsbeslut.

Vi har ett samhällskontrakt som blivit otidsenligt. Det behövs ett nytt.

Ekonomisk hälsa i moderna relationer

FN definierar ekonomisk hälsa som förmågan att känna trygghet, ha kontroll, motståndskraft och frihet i sin privatekonomi. Det borde vara en grundläggande rättighet – men är det inte. En av tre kvinnor i Sverige klarar inte en oväntad utgift på en månadslön. Unga, ensamstående och lågavlönade är mest utsatta. Och det är just vid uppbrott – då tryggheten borde förstärkas – som skyddet ofta brister.

Vi vet att relationer påverkar ekonomin mer än kanske något annat. När relationer brister måste samhällets stöd fungera – för individens skull, men också för barnens, arbetsgivarnas, bankernas och sjukvårdens. Ekonomisk ohälsa smittar. Den påverkar hela samhällskroppen.

Därför fokuserar vi i årets Endbrightrapport på ekonomin. På vad separation faktiskt kostar. På hur skulder uppstår. På varför kvinnor drabbas hårdare. Och på varför våra institutioner måste ta ekonomiskt våld på allvar.

Det är således dags att uppdatera vårt samhällskontrakt. Ett nytt kontrakt som tar höjd för dagens relationer, som erkänner separation som en del av livets gång – inte som ett misslyckande – och som bygger verktyg för ekonomisk hälsa, jämställdhet och trygghet.

För framtidens relationer – och framtidens samhälle.

Charlotte Ljung

VD & grundare Endbright

Malmö, juni 2025

”Ett nytt samhällskontrakt som speglar dagens och framtidens relationer är inte bara önskvärt. Det är nödvändigt.”

Charlotte Ljung, Endbright

SAMMANFATTNING

Ekonomisk (o)jämlikhet i nära relationer

Trots könsneutrala regelverk kvarstår stora ekonomiska skillnader mellan kvinnor och män. Kvinnor tar större ansvar för obetalt arbete, arbetar oftare deltid och har i genomsnitt 80 procent av männens disponibla inkomst. Pensionsgapet är 25–30 procent. När man får barn förstärks detta: mammors inkomster sjunker, pappors ökar. Inkomstklyftorna etableras tidigt och består över tid.

Vid separation saknar många kvinnor ekonomiskt skydd. Endast 9 procent har någon form av kompensation för uppoffringar i relationen, och bara 19 procent har samboavtal eller äktenskapsförord. Den ekonomiska beroendeställningen blir särskilt tydlig efter ett uppbrott, där kvinnor i högre grad än män uppger att deras ekonomi försämrats (55 procent respektive 37 procent).

Barnbidragets realvärde har minskat med 21 procent sedan 2018, vilket särskilt drabbar ensamstående mammor, som oftast bär den största delen av barnens omkostnader.

Ekonomiskt våld – det osynliga maktmedlet

Ekonomiskt våld är en form av maktutövning där en part kontrollerar eller saboterar den andres ekonomi. Det kan handla om att neka tillgång till pengar, ta lån i den andres namn, hindra arbete eller förhala bodelning. Sambandet mellan ekonomiskt, psykiskt och fysiskt våld är starkt. Enligt Brå har 6 procent av svenskarna utsatts för ekonomiskt våld. Samtidigt visar forskning att över 88 procent av de som utsatts för ekonomiskt våld även utsatts för andra former av våld. Ekonomiskt våld är alltså inte isolerat – det är ett verktyg för långvarigt beroende.

Samtidigt saknas ett tydligt rättsligt ramverk. Ekonomiskt våld ingår inte i den nationella strategin mot våld i nära relationer. Polis, domstolar och socialtjänst saknar samordnade rutiner och många aktörer upplever att det saknas mandat. En pågående utredning om bodelningsregler och betänketid ska granska om lagstiftningen kan stärkas.

Våld i nära relationer är komplext och drabbar även män, även om kvinnor statistiskt sett är mer utsatta. Forskning visar att mäns utsatthet ofta osynliggörs, och strukturella normer kring maskulinitet försvårar för hjälpsökande. Rapporter från mansjourer pekar på samband mellan föräldraalienation, depression och förhöjd suicidrisk.

Skuldsättning och ekonomisk sårbarhet efter separation

Skilsmässa innebär ofta en finansiell chock, särskilt för den förälder som tar huvudansvar för barnen. Kvinnor är överrepresenterade bland låginkomsttagare och i skuldstatistik. Kronofogden identifierar sjukdom, arbetslöshet och separation som drivande orsaker till överskuldsättning, och kvinnor mellan 30–50 år är särskilt utsatta. 25 procent av ensamstående kvinnor arbetar deltid, ofta av omsorgsskäl, och var tredje uppger att de inte skulle klara en oväntad utgift på 12 000 kr.

Underhållsstödets konstruktion innebär att staten ofta betalar ut ett lägre belopp än barnet har rätt till. Skulder för obetalda underhåll är idag en av de vanligaste skuldtyperna hos Kronofogden och uppgår till miljardbelopp. Eftersom preskriptionstiden är fem år skrivs skulderna ofta av, vilket innebär att samhället får stå för kostnaden. Kvinnor är de som oftast får underhållsstöd, medan män står för över 80 procent av skulderna. Systemet förstärker därmed den ekonomiska ojämlikheten efter separation.

Barn påverkas direkt av en försämrad ekonomisk situation. Över 180 000 barn lever med en förälder med skulder. Forskning visar att ekonomisk stress påverkar barns psykiska hälsa, skolgång och framtida livsmöjligheter. En urholkad barnförsäkring, minskad tillgång till fritidsaktiviteter och osäkra boendeförhållanden skapar långsiktiga konsekvenser.

”Var tredje ensamstående kvinna med barn beräknas ha svårt att klara en oväntad utgift på 12 000 kronor.”

Jämställdhetsmyndigheten

Utblick: Norden

Danmark, Norge och Finland har tagit flera initiativ som Sverige kan inspireras av. Danmark inför 2025 ett nytt ekonomiskt tillägg till ensamstående föräldrar. Norge har integrerat ekonomiskt våld i sin nationella strategi, samordnar stöd och erbjuder vägledning, rådgivning och snabbspår. Finland erkänner ekonomiskt våld i lag och har föreslagit att medling i våldsutsatta fall ska avskaffas.

Sverige har starka barnrätts- och socialförsäkringssystem, men saknar samordning och rättsligt erkännande av ekonomiskt våld. Det som krävs är tydligare mandat, samverkan mellan myndigheter och politisk vilja att se separationer som strukturella skiften, inte bara privata tragedier.

ENDBRIGHTS UPPMANINGAR

Regeringen

- Uppdatera brottsrubricering och straffbestämmelse för ekonomiskt våld i linje med utkastet till lagrådsremiss: “En särskild straffbestämmelse för psykiskt våld”.

- Tillsätt särskilt uppdrag till SCB, BRÅ, Socialstyrelsen och Jämställdhetsmyndigheten att årligen kartlägga ekonomiskt våld, inklusive köns- och hushållsuppdelad statistik.

- Inför krav på obligatorisk kartläggning av ekonomiskt våld i socialtjänstens barn- och vuxenutredningar.

- Integrera ekonomiskt våld i den nationella strategin mot mäns våld mot kvinnor.

- Inkludera separation, uppbrott och ekonomiskt våld i kommande nationella strategier för arbetsmiljö, jämställdhet och folkhälsa.

- Se över lagstiftningen ytterligare kring bodelning och rättshjälp för att säkerställa skydd för ekonomiskt utsatta i samband med separation.

Regeringen och Försäkringskassan

När barn inte får det underhåll de har rätt till är det ett direkt brott mot Barnkonventionens krav på barnets bästa. När staten kliver in med ett schablonbelopp som är lägre än det avtalade riskerar barnets ekonomiska standard att urholkas. Därför behövs:

- Översyn av underhållsstödets konstruktion för att barnet alltid ska kompenseras upp till det avtalade beloppet.

- Automatisk indexering av stödet utifrån inflation och barns faktiska kostnader.

- Ett statligt system för att ”toppa upp” mellanskillnaden mellan underhållsstöd och fastställt belopp.

- Juridiska och ekonomiska incitament för att minska systematisk betalningsvägran, inklusive starkare uppföljning och sanktioner mot underhållsskyldiga som inte betalar.

Finansmarknadens aktörer

- Finansinspektionen bör specifikt utveckla särskilda riktlinjer i allmänna råd som berör konsumenters ekonomiska sårbarhet i samband med separation och våld. Ekonomiskt våld måste ses som en del av konsumentskyddet.

- Stärk bankernas upplysningsplikt vid ingång av samboende eller äktenskap, inklusive om juridiska och ekonomiska konsekvenser vid uppbrott.

- Tydliggör ekonomiska risker vid separation i anslutning till bolån, t.ex. genom separationsscenarier i lånekalkyler.

- Utveckla försäkringslösningar för “relationsskydd” – ekonomiskt och juridiskt skydd vid separation, jämförbart med hemförsäkringens rättsskydd.

Domstolar och rättsväsende

- Inför krav på utbildning om ekonomiskt våld för domare, rättshjälpsjurister och bodelningsförrättare i familjemål.

- Inrätta särskilda snabbspår i mål där ekonomiskt våld, umgängessabotage eller processvåld misstänks.

- Se över regler om betänketid vid skilsmässa och möjliggör undantag vid våldsutsatthet eller allvarlig ekonomisk utsatthet.

Arbetsgivare och HR-funktioner

- Integrera skilsmässa och separation i arbetsmiljöpolicys som en del av det systematiska arbetsmiljöarbetet.

- Erbjud stöd till anställda som går igenom separation – såsom tillgång till ekonomisk och juridisk rådgivning, samtalsterapi och anpassad arbetstid.

- Se över lönestrukturer och sociala villkor för att minimera effekten av deltidsarbete och försörjningsansvar efter uppbrott.

EKONOMISK (O)JÄMLIKHET I NÄRA RELATIONER

I korthet

Den ekonomiska ojämlikheten är fortsatt hög, och påverkar möjligheten för ekonomisk hälsa, inte minst för ensamstående. För att uppnå ekonomisk hälsa enligt FN:s definition krävs tydligare uppföljning, rådgivning och policyansvar för jämställd vardagsekonomi.

Ekonomisk beroendeställning inom relationer uppstår ofta genom att en part gör ekonomiska uppoffringar för familjen, vilket kan få stora konsekvenser vid separation. Kvinnors genomsnittliga inkomst i Sverige är alltjämt lägre än männens, och deltidsarbete till följd av ansvar för barn och obetalt hemarbete är betydligt vanligare bland kvinnor.

Denna ojämställda fördelning av betalt och obetalt arbete påverkar både vardagsekonomin och långsiktig trygghet, särskilt pensioner där kvinnors genomsnittliga pension ligger 25–30 procent under männens. Mycket få par kompenserar för dessa skillnader i form av extra sparande eller pensionsavsättningar.

Efter uppbrott har kvinnor generellt sämre ekonomiska förutsättningar att bygga upp ett självständigt liv. Ensamstående kvinnor med barn är den grupp med lägst disponibel inkomst av alla hushållstyper i Sverige. Barnbidraget är en viktig inkomstkälla för många barnfamiljer och har särskild betydelse för ensamstående, men dess realvärde har minskat med omkring 20 procent sedan 2018.

Trots stark föräldraförsäkring och lagstadgad jämställdhet saknas fortfarande strukturer för att kompensera eller förebygga ekonomisk ojämlikhet som uppstår inom relationer. Det behövs tydligare uppföljning, kunskapsspridning och rådgivning i livsbeslut som rör familj, arbete och gemensam ekonomi.

Jämställdhetsmyndighetens senaste lägesbild visar att de jämställdhetspolitiska målen fortfarande inte är uppfyllda, trots långsiktigt arbete och vissa framsteg. Inom områden som inkomstgap, pensioner, deltidsarbete och fördelning av obetalt arbete står utvecklingen ofta stilla eller rör sig mycket långsamt.

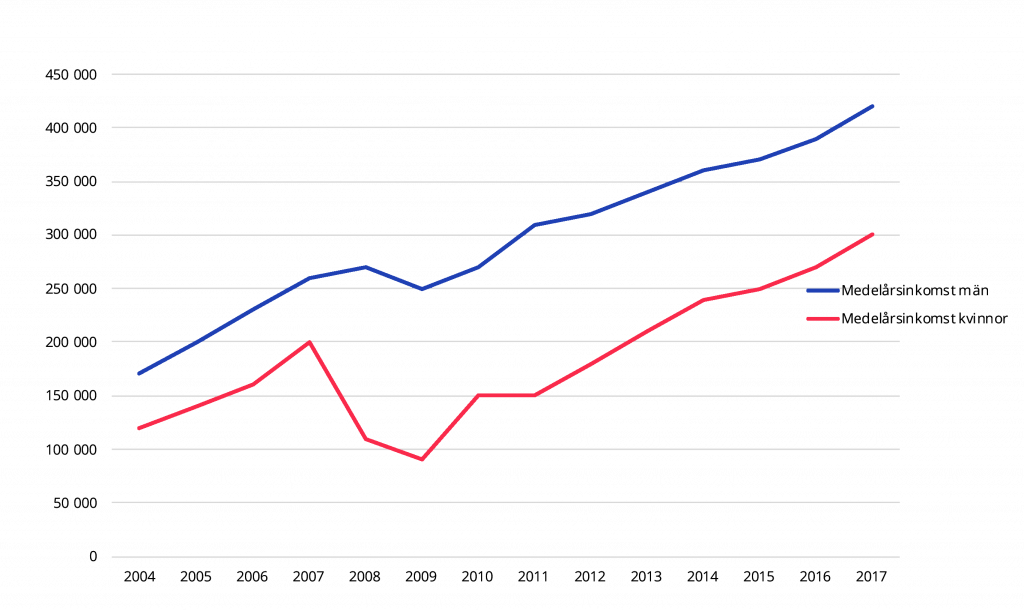

Moderskapseffekten

Sysselsättningsgraden för kvinnor i Sverige är hög. Trots detta kvarstår ett betydande inkomstgap mellan könen. Enligt SCB:s senaste arbetskraftsundersökning var kvinnors genomsnittliga månadsinkomst 90 procent av männens – en skillnad som ökar markant när barn kommer in i bilden.

I Sverige arbetar 80 procent av kvinnorna och 90 procent av männen heltid. Ett av de vanligaste skälen till deltid bland kvinnor är att man tar hand om barn. Andra vanliga skäl är exempelvis att man inte fått något heltidsarbete eller enbart erbjuds deltidstjänst eller studier. Av deltidsarbetande som angett skälet ”tar hand om barn” till sitt deltidsarbete är 71 800 kvinnor och 16 700 män. Det är alltså fyra gånger så vanligt bland kvinnor som bland män att arbeta deltid på grund av att man tar hand om sina barn.

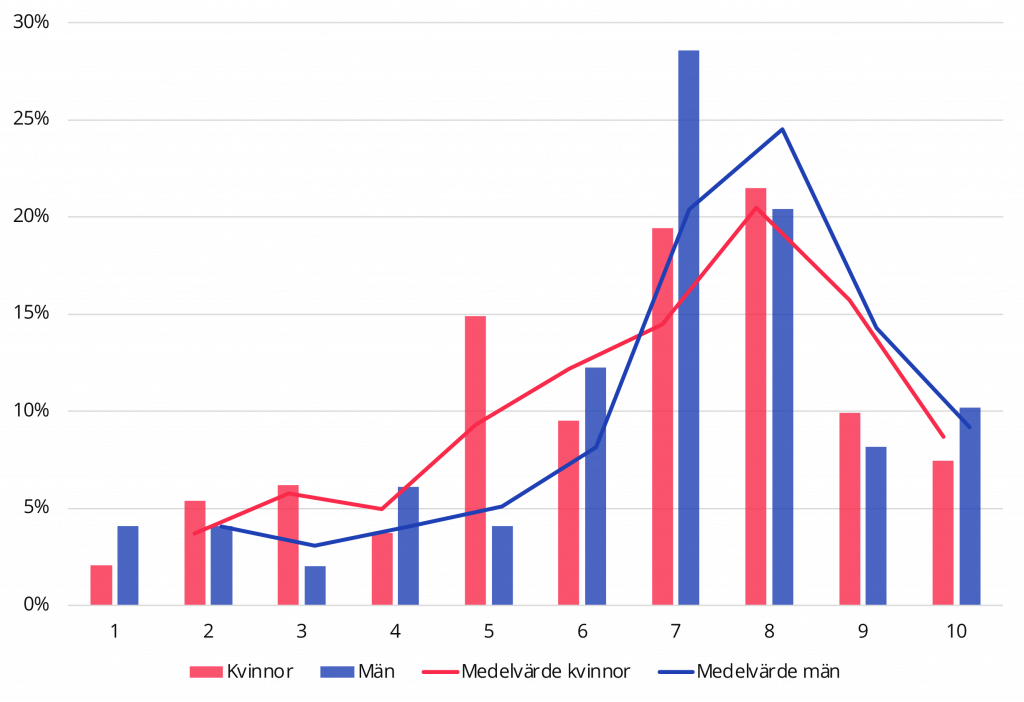

En TCO-rapport från 2023 visar att mammors inkomst minskar markant under de första åren efter barnets födelse, medan pappors inkomster ökar något. Detta kallas ofta ”moderskapseffekten”, där kvinnor halkar efter i både lön, karriär och pension som en direkt konsekvens av ojämn föräldrafördelning.

Inkomstutveckling för kvinnor och män före och efter barnets födelse (2008-2017)

Den kraftiga initiala minskningen kan förklaras av att det oftast är kvinnan som är föräldraledig under den första tiden. Inkomstgapet består sedan, vilket till stor del förklaras av just kvinnors deltidsarbete. Att kvinnor arbetar färre timmar än män genom längre föräldraledigheter och mer deltidsarbete påverkar i förlängningen kvinnors möjligheter till karriär-, löne- och inkomstutveckling.

TCO har även tittat på inkomstutvecklingen för yrken där män och kvinnor tjänat lika mycket, exempelvis programmeringsyrken, poliser och grundskollärare. Även där skapas ett inkomstgap mellan könen så fort de blir föräldrar, ett gap som sedan står sig över tid.

Jämställdhetspolitikens mål: Kvinnor och män ska ha samma makt att forma samhället och sina egna liv

- En jämn fördelning av makt och inflytande i samhället.

- Ekonomisk jämställdhet i fråga om betalt arbete för livslång ekonomisk självständighet.

- Jämställd utbildning gällande möjlig utbildning, studieval och personlig utveckling.

- Jämn fördelning av det obetalda hem- och omsorgsarbetet.

- Jämställd hälsa och vård och omsorg på lika villkor.

- Mäns våld mot kvinnor ska upphöra, och allas rätt till kroppslig integritet.

Obetalt arbete i hemmet

När det gäller arbetsfördelningen i hemmet är kvinnors obetalda arbete i hemmet, i form av omsorg, hushållsarbete och allmän samordning, fortsatt betydligt högre än männens. Enligt Jämställdhetsmyndighetens rapport lägger kvinnor i genomsnitt 27 timmar per vecka på obetalt hemarbete, jämfört med mäns 17 timmar. Denna ojämna fördelning påverkar även detta möjligheten till karriärutveckling, sparande och egen ekonomisk stabilitet.

Sannolikheten för skilsmässa ökar dessutom väsentligt för kvinnor som gör karriär. Den ojämna fördelningen av arbetet i hem och hushåll är en vanlig grund för skilsmässa och separation, och ju mer ojämlikt, desto mer ökar risken för skilsmässa. Enligt SCB hade kvinnor som gjorde karriär mellan 2013–2014 hela 48% högre risk att skilja sig jämfört med män.

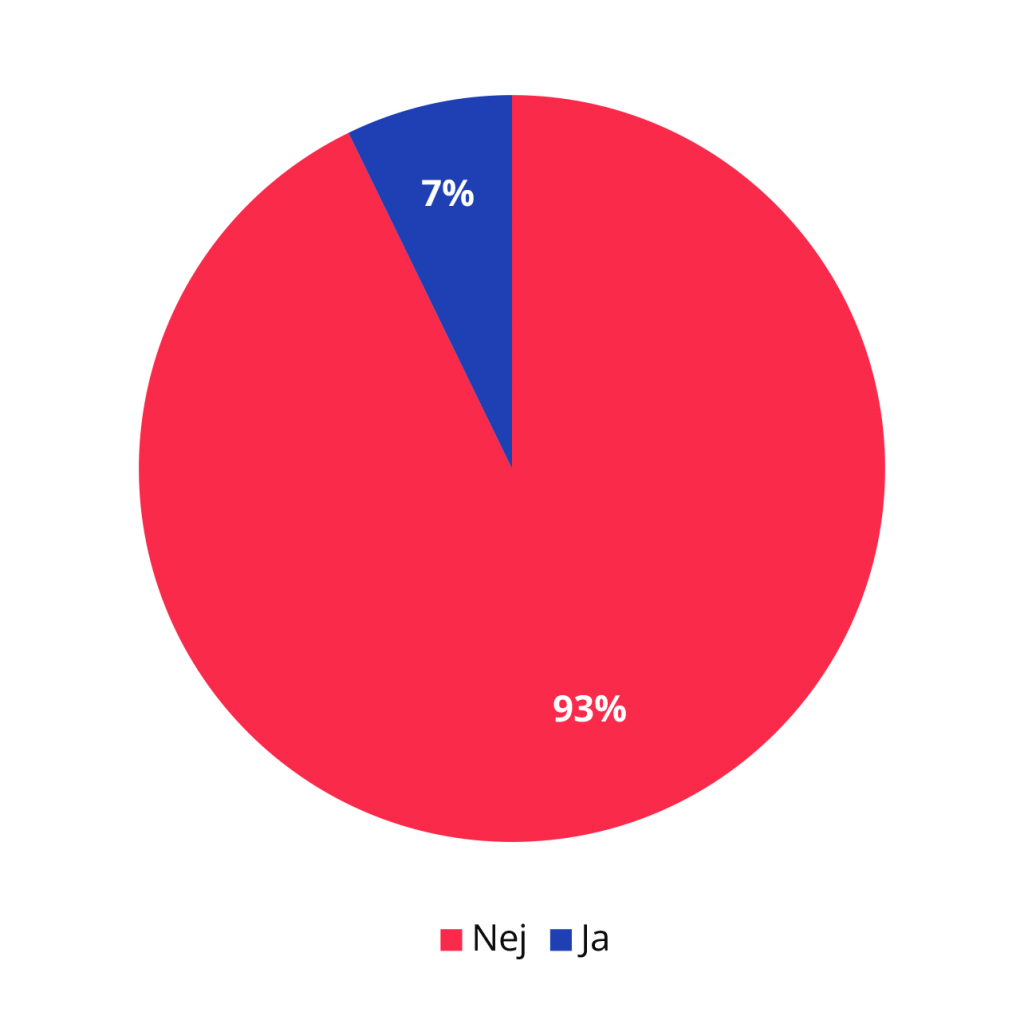

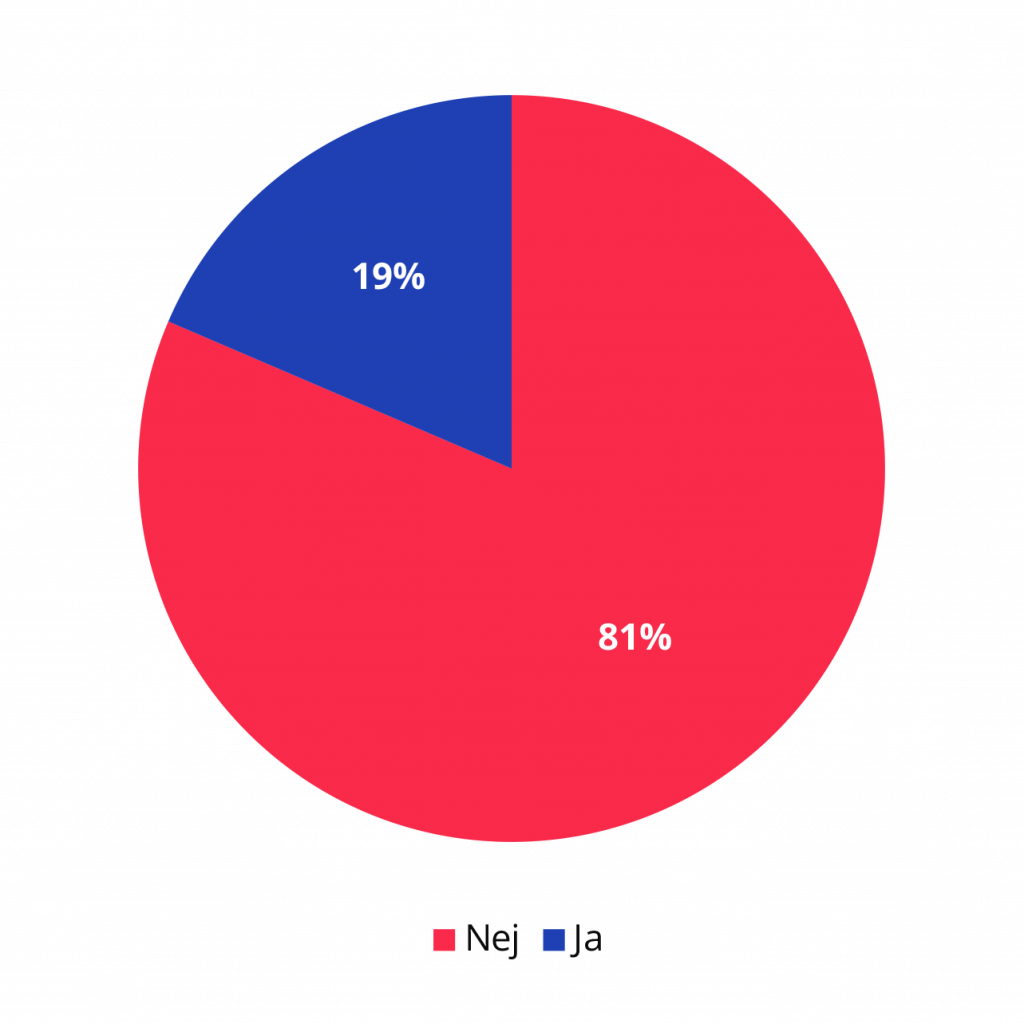

I en enkät utförd av Endbright svarar knappt en av tio att de skapat någon form av avtal kring ekonomisk jämlikhet, exempelvis pensionsavsättning eller eget sparande för den som tjänar mindre till följd av obetalt hemarbete. Endast två av tio har dessutom skrivit äktenskapsförord eller samboavtal, vilket kan leda till minskat skydd i samband med en separation eller skilsmässa.

Har du och din partner skapat avtal för ekonomisk jämlikhet?

Har du och din partner skrivit äktenskapsförord eller samboavtal?

Utvecklingen mot jämställdhet beskrivs av Jämställdhetsmyndigheten som stagnerad och långsam, och myndigheten konstaterar att måluppfyllelse ännu ligger långt borta.

Inkomst och pension

Även om det svenska pensionssystemet i grunden är könsneutralt leder mäns och kvinnors olika yrkesval, löneutveckling, kvinnors högre andel deltidsarbete och den skeva ansvarsfördelningen för barn och hushållsarbete till att kvinnors livsinkomster generellt är lägre. Här grundläggs också kvinnors lägre pensionsintjäning.

Kvinnors genomsnittliga disponibla inkomst efter skatt (jfr med bruttoinkomst från lön, som är 90 procent av männens inkomst) är fortfarande cirka 80 procent av männens, vilket innebär ett oförändrat gap på omkring 20 procent. Pensionsgapet är ännu större: 25 procent, vilket innebär att kvinnor i snitt har 75 procent av männens pensionsinkomst. Gapet minskar något till följd av höjningar av garantipensionen, men strukturella skillnader består.

Vid en bodelning blir pensionsgapet – till följd deltid, sämre löneutveckling, ansvaret för barn och obetalt arbete i hemmet – uppenbart och oftast till kvinnors nackdel. Den allmänna inkomstpensionen ingår som huvudregel inte i en bodelning utan tillfaller den som tjänat in till pensionen. Om kvinnan i högre utsträckning tagit ansvar för barnen, varit hemma mer och jobbat deltid, är hennes allmänna inkomstpension lägre. Om man vill kompensera för arbetet med familjen måste man som makar avtala om detta och det ska göras i god tid.

En del av den allmänna pensionen består av premiepension. Denna kan man reglera och göra mer jämställd genom överföring av pensionsrätt, något som dock ytterst få gör. Inte heller tjänstepensionen ingår som huvudregel i en skilsmässa, medan däremot individuellt pensionssparande och privatägda pensionsförsäkringar ingår vid en bodelning.

Att det svenska pensionssystemet är könsneutralt är därför en sanning med modifikation, eftersom grundinställningarna i systemet inte arbetar tillräckligt väl för att skapa jämställdhet eller stötta grundregeln för gifta: att tillgångar som makarna byggt upp under äktenskapet ska delas lika vid en skilsmässa.

Ekonomisk beroendeställning

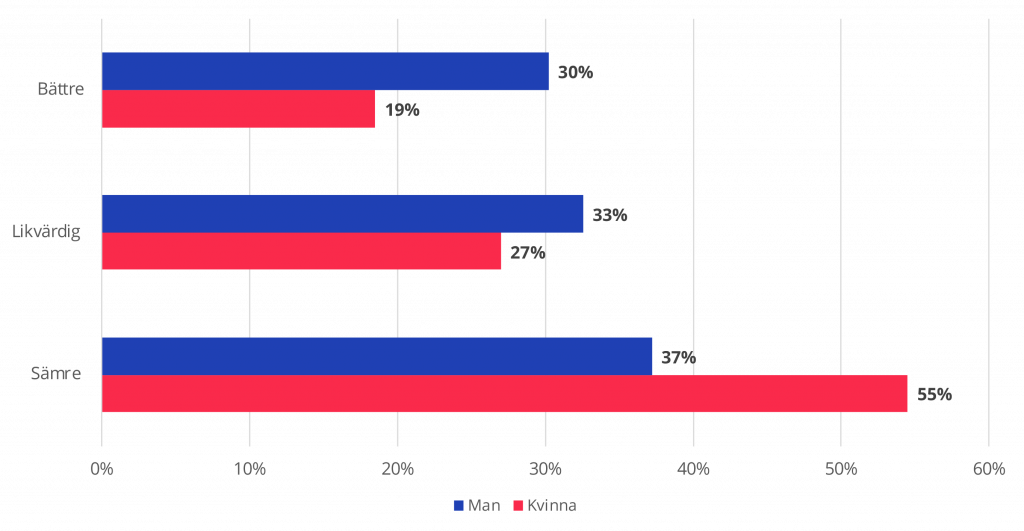

Att många kvinnor gör uppoffringar för familjens skull – som att pausa utbildning, ta lägre betalda jobb eller gå ner i tid – skapar ekonomisk obalans och ett potentiellt beroende. Vid en separation blir detta tydligt. Den som gjort dessa uppoffringar har ofta sämre ekonomisk motståndskraft och lägre möjlighet att snabbt återhämta sig ekonomiskt. I Endbrights enkät säger 55 procent av kvinnorna att de fått en sämre situation efter sin skilsmässa, jämfört med 37 procent av männen.

Det ekonomiska beroendet förstärks av hur resurser och beslut koncentreras i relationen. Den part som har högre inkomst tar ofta större ansvar för gemensamma investeringar, pensionssparande och juridiska upplägg. Separationer har visat sig förstärka denna beroendeställning. Jämställdhetsmyndighetens rapporter visar att kvinnor som separerar ofta saknar egna tillgångar, äganderätt till bostad eller jämförbar pensionsgrund – vilket ökar risken för ekonomisk utsatthet efter uppbrottet. SCB-statistik visar också att ensamstående kvinnor med barn har lägst årsinkomst av alla hushållstyper.

FN definierar ekonomisk hälsa som förmågan att känna trygghet, ha kontroll och motståndskraft i sin privatekonomi. Ekonomisk hälsa är centralt för kvinnors frihet och möjlighet att lämna relationer och säkra ett tryggt liv efter separation. När relationer skapar långvarig ekonomisk obalans eller beroende förlorar många – särskilt kvinnor – möjligheten att uppnå detta. Att stärka den ekonomiska hälsan bör därför vara en grundläggande ambition i jämställdhetsarbetet.

Barnen drabbas

Försäkringskassans senaste undersökningar om barnhushåll från 2023 visar att 4,6 procent lever med låg inkomststandard. Motsvarande andel bland hushåll utan barn är 4,4 procent. Ensamstående mammor är särskilt utsatta, särskilt de som har tre barn eller fler. Där beräknas drygt 20 procent ha låg inkomststandard. Motsvarande andel bland ensamstående pappor med minst tre barn är knappt 7 procent och bland sambohushåll med minst tre barn knappt 8 procent.

Ensamstående föräldrar där barnen bor på heltid har generellt sett lägre disponibel än föräldrar med växelvis boende barn. Skillnaderna barn beror dels på en större försörjningsbörda för föräldrar med heltidsboende barn, dels på att växelvis boende är vanligare bland separerade föräldrar med högre inkomster.

Liknande resultat kommer från Swedbanks årliga index för finansiell hälsa. Hela 27 procent av ensamstående föräldrar har svårt att få ekonomin att gå ihop, varje månad. Andelen ensamstående föräldrar med sårbar eller ansträngd finansiell hälsa har ökat från 31 till 36 procent på bara ett år, och de är betydligt mer sårbara än sammanboende föräldrar.

Barnbidragets värde urholkas

Barnbidraget har historiskt sett varit ett jämställdhetspolitiskt verktyg. Det har traditionellt betalats ut till mamman, men sedan 2014 delas det automatiskt lika mellan föräldrarna, om inget annat begärs. Denna förändring har väckt kritik från jämställdhetsorganisationer, som menar att den bortser från faktiska förhållanden – där kvinnor ofta står för större delen av de vardagliga kostnaderna för barnen. I praktiken kan det innebära att barnbidraget inte längre verkar för ekonomisk utjämning, utan snarare förstärker en redan ojämn ansvarsfördelning.

För ensamstående med barn, särskilt kvinnor, är barnbidraget många gånger helt centralt för att klara vardagen. Enligt en undersökning från Fredrika Bremer-förbundet har sex av tio ensamstående kvinnor behövt använda sparade medel för att klara sina utgifter. Två av tio känner oro för att kunna köpa julklappar till sina barn och varannan av de ensamstående känner stor oro för att de inte skulle klara sig ekonomiskt vid längre sjukdom eller vid längre arbetslöshet.

Enligt Swedbank är barnbidraget nu nere på den lägsta nivån sedan banken började mäta hushållens ekonomi 1974. Barnbidraget justeras inte automatiskt med inflationen, senaste höjningen var 2018 – från 1 050 kr till 1 250 kr – och beräknades då täcka 36 procent av kostnaden för en 10-åring. Idag täcker det enbart 25 procent.

”I fasta priser har barnbidraget minskat med 21 procent sedan höjningen 2018. Har man som ensamstående förälder dessutom underhållsstöd från Försäkringskassan har även det minskat med 18 procent i fasta priser sedan senaste höjningen i juli 2021.”

Madelén Falkenhäll, ekonom finansiell hälsa, Swedbank

Detta parallellt med att konsumentprisindex (KPI) ökat med totalt cirka 20 procent under perioden, vilket innebär att cirka 1,4 miljoner familjer får ett barnbidrag som tappat betydligt i köpkraft. I reella tal är barnbidragets värde idag cirka 1 040 kr, alltså lägre än innan höjningen 2018. Idag finns ingen politisk enighet eller tydliga vilja från regeringen för att höja barnbidragen, trots det tuffa ekonomiska läget och lågkonjunkturen.

I en undersökning genomförd av Hyresgästföreningen, Majblomman, Röda Korset och Rädda Barnen i januari 2025, säger nära var tredje ensamstående förälder med låg inkomst – 29 procent – att de har haft svårigheter att äta sig mätta. Det är en ökning med nio procentenheter jämfört med 2024. Undersökningen visar även att 58 procent av ensamstående föräldrar med låg inkomst har haft ekonomiska svårigheter att betala för fritidsaktiviteter till barnen.

”58 procent av ensamstående föräldrar har svårt att betala för barnens fritidsaktiviteter: Det är oerhört bekymmersamt. Det har med oro och ångest och utanförskap och folkhälsan att göra. Att man som barn och ungdom kan ta del av aktiviteter.”

Åse Henell, generalsekreterare Majblomman

Ny socialtjänstlag fokuserar på barnperspektivet

Den nya socialtjänstlagen (SoL) som träder i kraft den 1 juli 2025 fokuserar starkare på barnperspektivet i alla beslut, inklusive boende och ekonomiskt stöd. Detta stöder behovet av skydd för barn i uppbrottssituationer. Däremot konstaterar Unizon (samlar 148 av Sveriges kvinnorrättsoganisationer) ny alarmerande statistik där man nu ser rekordfå barn på skyddat boende.

Barn som upplever våld har rätt till skydd – ändå visar ny statistik från riksförbundet Unizon att endast 672 barn beviljades skyddat boende under 2024. Det är den lägsta siffran någonsin och en minskning med 43 % sedan 2018. Samtidigt rapporterar var femte kvinnojour att våldsutsatta barn tvingas stanna kvar i hemmet – med förövaren.

EKONOMISKT VÅLD – DET OSYNLIGA MAKTMEDLET

I korthet

Ekonomiskt våld innebär att en person genom kontroll, utnyttjande eller ekonomiskt sabotage begränsar sin partners handlingsfrihet och självständighet, exempelvis genom att neka tillgång till pengar, ta lån i den andres namn, hindra möjligheter till arbete eller utbildning, eller förhala bodelningar. Ofta är detta våld en möjliggörare för andra former av våld, som psykiskt eller fysiskt, och skapar långvarigt beroende.

Ekonomiskt våld fortfarande lågt prioriterat i svensk lagstiftning och saknas som egen kategori i den nationella strategin mot mäns våld mot kvinnor. Forskning visar tydligt kopplingar mellan ekonomiskt våld och andra våldsformer – ofta är det den första, mest subtila våldsyttringen. Kronofogden är en av få myndigheter som utvecklat metodstöd för att identifiera detta våld, men deras mandat är begränsat. Riksrevisionen har också riktat kritik mot statens bristande samordning och regelverk.

Ekonomiskt våld fortsätter ofta även efter separation, exempelvis genom förseningar av bodelning, uteblivet underhåll eller processföring i vårdnadstvister. Samtidigt beviljas rättshjälp för bodelningsförrättare mycket sällan – i snitt till färre än 60 personer per år – vilket ytterligare försvagar den utsattas position. En pågående statlig utredning ser nu över regler kring bodelning och betänketid.

Statistik från Brå visar att 6 procent av svenskarna utsatts för ekonomiskt våld – och av dessa har över 88 procent även utsatts för annan form av våld. Trots detta finns inget tydligt skydd för individens ekonomiska hälsa efter separation. Ekonomisk självständighet är en grundförutsättning för trygghet – men saknas ofta där den behövs som mest.

Även om kvinnor generellt är mer utsatta för våld i nära relationer drabbas även män, och deras utsatthet osynliggörs ofta. Ett ökande antal män söker också hjälp, och rapporter pekar på samband mellan föräldraalienation, depression och förhöjd suicidrisk.

Ekonomiskt våld är en form av våld i nära relationer där en person tar kontroll över sin partners ekonomi eller på andra sätt utnyttjar och förstör sin partners tillgångar. Våldet kan utövas på olika sätt, exempelvis genom att ta den utsattas pengar, skuldsätta hen genom att ta lån i hens namn eller genom att begränsa möjligheter till utbildning och arbete. Ekonomiskt våld handlar oftast inte om att man vill överföra ekonomiska resurser till sig själv, utan är ett sätt att utöva makt över sin partner.

Konsekvenserna för den som utsätts för ekonomiskt våld är djupgående. Det handlar om förlorad ekonomisk trygghet, ohälsa och långvarig utsatthet. För samhället innebär det ökade behov av ekonomiskt bistånd, psykisk ohälsa och rättsliga tvister. Att inte ta ekonomiskt våld på allvar gör att vi sviker dem som redan står i underläge – ofta kvinnor och ensamstående föräldrar – och riskerar att normalisera ett våld som sker i tystnad.

Brottsförebyggande rådet (Brå) har rapporterat att 6 procent av befolkningen i Sverige har utsatts för ekonomiskt våld i en nära relation någon gång under sin livstid. Enligt Brå är ekonomiskt våld är en av de mindre vanliga formerna av våld i nära relationer, men förekommer ändå hos en betydande andel av befolkningen.

Ny socialtjänstlag

Den nya socialtjänstlagen är en omarbetning av nuvarande lagstiftning och syftar bland annat till att tydliggöra socialtjänstens ansvar i fråga om våld i nära relationer – inklusive att identifiera och hantera ekonomiskt våld. Genom att främja samverkan mellan socialtjänst, hälso- och sjukvård och rättsväsende kan man ge stöd innan krisen är akut, vilket är i linje med en mer förebyggande och lättillgänglig socialtjänst.

Den nya lagen har också föreslagits inkludera ett tydligt uppdrag att arbeta strukturellt mot våld, där även ekonomisk kontroll och utsatthet ska kunna fångas upp tidigare – särskilt vid separationer. Den nya lagen förväntas ställa högre krav på kompetensutveckling och rutiner för att upptäcka även denna typ av våld.

Fakta: Tre typer av ekonomiskt våld

- Ekonomisk kontroll, till exempel genom att ifrågasätta inköp, ge eller hålla inne pengar som belöning eller straff, och granska bankutdrag.

- Inkomstsabotage, där förövaren hindrar den utsatta från att arbeta eller studera.

- Ekonomisk exploatering, som att tvinga någon att ta lån, lämna över sitt Bank-ID eller agera målvakt i bolag eller ekonomisk brottslighet.

Kunskapsbrist och bristande prioritering

Trots att ekonomiskt våld blivit alltmer uppmärksammat i forskningsrapporter och samhällsdebatt, saknas det ofta i praktiken ett tydligt ansvar hos rättsstatens aktörer. Polis, domstolar och socialtjänst saknar ofta både kunskap, rutiner och mandat att identifiera ekonomiskt våld som en egen våldsform.

Kronofogdemyndigheten har lyfts som ett framgångsrikt exempel i arbetet mot ekonomiskt våld. Myndigheten kommer ofta i kontakt med ekonomiskt våld och såg därför behov av att ta fram metodstöd och utbildningar till myndighetsanställda. Deras arbete begränsas dock av att de bara hanterar fall där en av parterna uppger att ekonomiskt våld förekommer. Vid tecken på våld är de annars begränsade till att ställa frågor om ekonomiskt våld, ge råd och hänvisa utsatta till kvinno- och brottsofferjourer och Polismyndigheten. Myndigheten känner att deras handlingsutrymme i övrigt är begränsat.

Även från Polismyndighetens och Åklagarmyndighetens sida upplevs hinder i arbetet mot ekonomiskt våld. Åklagarmyndigheten menar att det är svårt att arbeta med ekonomiskt våld inom ramen för fridskränkningsbrotten, och brotten är ofta svårbevisade. Polismyndigheten önskar ett förtydligande i lagstiftningen om ekonomiskt och psykiskt våld vilket skulle ge dem större handlingsmöjligheter.

Resultatet är att ansvaret faller mellan stolarna: när socialtjänsten inte betraktar det som ett socialt problem, polisen prioriterar fysiskt våld i utredningar, och domstolar sällan lyckas bevisa ekonomiskt våld, lämnas den utsatta utan skydd och rättvisa. Konsekvensen blir att ekonomiskt våld inte bara fortsätter, utan också cementeras som en normaliserad del av uppbrottsprocessen – särskilt för kvinnor och andra ekonomiskt utsatta grupper.

Ekonomiskt våld – en möjliggörare av annat våld

Ekonomiskt våld är sällan isolerat – det fungerar som en möjliggörare eller förstärkare av andra former av våld i nära relationer. Forskning visar att ekonomiskt våld ofta förekommer tillsammans med psykiskt våld, och är ofta också enbart första steget i ett våldsmönster som senare övergår i fysisk eller sexuellt våld.

När det gäller psykiskt våld finns inte någon enhetlig definition och begreppet kan därför ha flera innebörder Ett stort antal typer av handlingar, och vad som de facto betecknas som våld, kan därför falla under begreppet psykiskt våld. Begreppet våld används i flera straffbestämmelser i brottsbalken, däremot förekommer inte begreppet psykiskt våld, varför straffansvaret för psykiskt våld nu ses över i en pågående utredning. En särskild straffbestämmelse för psykiskt våld gick i maj 2025 ut i en första remiss för ny lagstiftning.

I ett uppbrott kan även så kallat eftervåld förekomma, exempelvis genom olika typer av förtal eller baktalande, eller hot om med att sprida bilder i sociala media. Det kan också landa så kallat processvåld som kan ta sig uttryck i bodelningstvister, vårdnadstvister och bråk om underhåll, enbart i syfte att hämnas och fortsätta eftervåldet.

Flera kvinnor vittnar om att de stannat kvar i relationer där de utsatts för fysiskt våld, eftersom de inte haft råd att bryta upp, då de under relationen också utsatts för ekonomiskt våld. På detta sätt får ekonomiskt våld en dubbel funktion: det är både ett direkt övergrepp och ett indirekt verktyg för att möjliggöra fortsatt våld.

I internationell forskning pekas just den finansiella isoleringen ut som en central komponent i så kallat ”coercive control” – ett mönster av dominans där ekonomiskt våld är lika effektivt som fysiskt våld i att skapa rädsla och underkastelse.

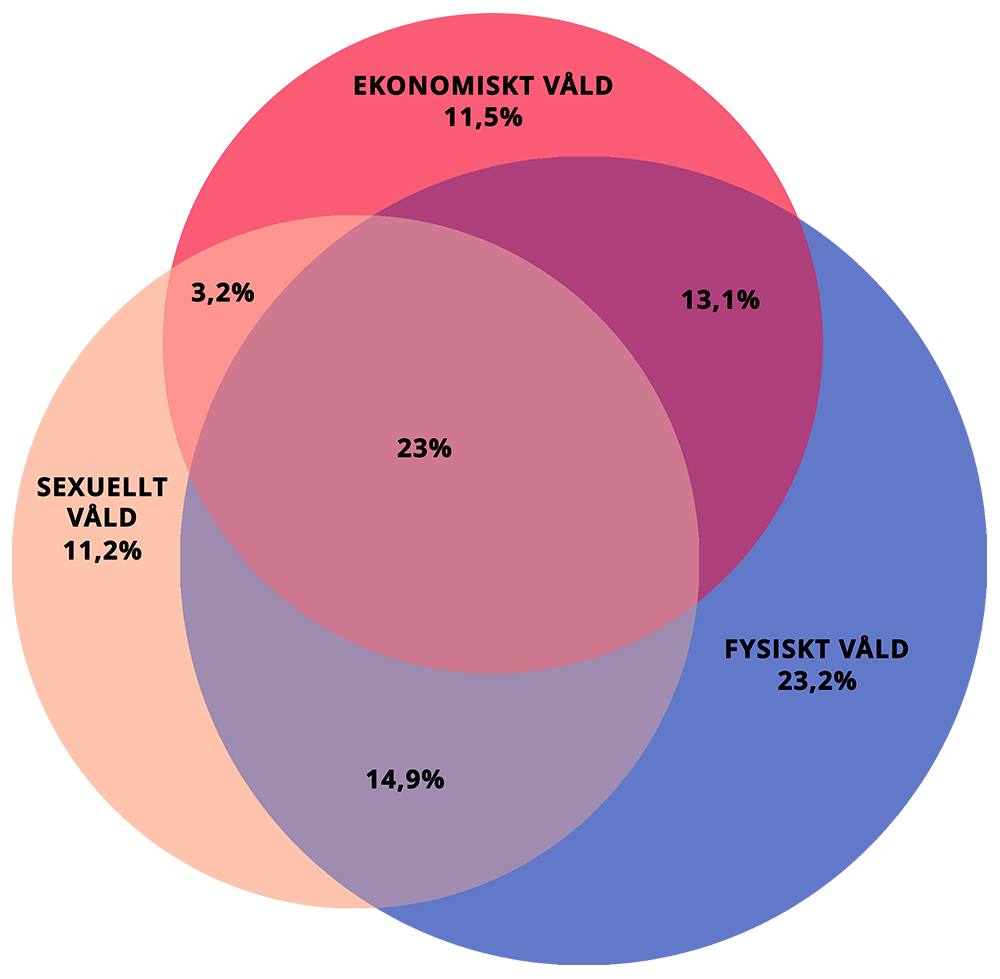

Tydliga samband

En svensk forskningsstudie från 2024 visar ett tydligt överlappande mellan det ekonomiska våldet och sexuellt och fysiskt våld. Kombinationen av ekonomiskt våld och fysiskt våld är vanligare än kombinationen av ekonomiskt våld och sexuellt våld och det är relativt ovanligt att endast ha upplevt ekonomiskt våld. Hela 88,5 procent har upplevt minst en ytterligare form av våld, och 23 procent har upplevt alla tre formerna av våld.

Samband: ekonomiskt, fysiskt och sexuellt våld

Studien bekräftar därmed tidigare internationella resultat om att ekonomisk utsatthet ofta är en komponent i en bredare våldsdynamik. Många kvinnor vittnar om att de stannat kvar i relationer där de utsatts för fysiskt våld, eftersom de inte haft råd att bryta upp. På detta sätt får ekonomiskt våld en dubbel funktion: det är både ett direkt övergrepp och ett indirekt verktyg för att möjliggöra fortsatt våld.

Att förebygga ekonomiskt våld handlar alltså inte bara om skydd mot övergrepp, utan om att upprätthålla ett samhällskontrakt där individers ekonomiska hälsa skyddas – även vid uppbrott. Det kräver att välfärdsstrukturer erkänner ekonomisk trygghet som en rättighet, inte en livsomständighet.

Bodelning som verktyg för maktutövning

Endbrightrapporten har kontinuerligt lyft behovet av förbättrad lagstiftning inom bodelningsprocessen. Bodelning är utöver vårdnad den del i skilsmässan som skapar mest konflikter och tvister, och som dessutom påverkar det före detta parets ekonomi.

Inte minst blir det en möjlighet för en make eller maka att utöva ekonomiskt våld. De strategier som används är exempelvis förhalningar av olika slag, undanhållande av information, falska skulder och vilseledande eller bristfällig information om egendom. Rättsväsendet har idag alltför få och ineffektiva verktyg för att straffa den som utövar detta ekonomiska våld, med resultatet att den svagare parten kan stå utan försörjning under lång tid, exempelvis genom att förövaren låser in kapital i en bostad. Bodelningar kan utan efterverkningar dras ut i flera år och rättssystemets oförmåga att straffa leder till ett långdraget eftervåld.

”Regler som utnyttjas av våldsamma män måste ses över och ändras. Det handlar om att sätta stopp för ekonomiskt våld och att lagstiftningen överlag ska ge ett bättre stöd till personer som vill lämna våldsamma och destruktiva relationer.”

Justitieminister Gunnar Strömmer (M)

Rättshjälp & ersättningsbidrag?

Det finns ett ersättningsbidrag som går att söka för dem som inte har råd att betala just bodelningsförrättaren, i detta får man fem timmar betalt. Det beviljas dock endast ett litet fåtal, under en tioårsperiod var det i snitt 56 personer per år som fick bidraget. Gränsen för att kunna få denna ersättning går vid en så pass låg inkomst som 11 000 kronor i månaden (2025).

I Sverige finns rättshjälpslagen där staten kan ge stöd till den som inte har råd att ta hjälp av en jurist. Då får man en del av sina rättsliga kostnader betalda och man får tillgång till viss rådgivning till en bestämd avgift. Rättshjälp beviljas när det individens ekonomiska underlag inte överstiger 260 000 kronor. Den allmänna inkomstutvecklingen har dock inneburit att en betydligt mindre andel av befolkningen kan komma i fråga för rättshjälp än vad som ursprungligen var avsikten. Rättshjälp kan användas för att betala delar av juristens arvode och administration kring handlingar och dokument, men det kan inte användas för att betala bodelningsförrättare.

Överlag är dock möjligheterna för enskilda att få ersättning i familjerättsliga tvister begränsade, såväl enligt den statliga rättshjälpen som det privata rättsskyddet som kan tecknas genom försäkring. Detta påverkar rättstillgängligheten och blir en balansgång mellan statens vilja att minska kostnader och individens möjligheter att kunna göra sina rättigheter gällande inför domstol.

Denna begränsning gör sig ofta tydlig i situationer där ekonomiskt våld förekommer. Precis som med problematiken kring utdragna bodelningsprocesser, ser man även nu att denna typ av begränsning, i kombination med processvåld, appliceras på underhållsfrågor.

Utredning initierad

Under de senaste två åren har Endbright tagit en aktiv del i diskussioner med justitieministern, jämställdhetsministern, representanter från övriga partier samt organisationer som Ownershift, Fredrika Bremerförbundet, nationellt centrum för kvinnofrid med flera, för att driva på frågan om en förbättrad bodelningsprocess.

De diskussionerna sammantaget med ett ökat tryck från riksdagen har lett till att regeringen i december 2024 initierade en utredning med uppdrag att se över äktenskapsbalkens regler om bodelningsprocessen och betänketid. Syftet med utredningen, som ska vara klar senast december 2025, är att säkerställa en välfungerande, effektiv och rättssäker ordning för personer som vill separera, och att därigenom motverka ekonomiskt våld.

Utredningen är alltså i två delar, med fokus på de två processer som är centrala för ekonomiskt våld i fokus: bodelningsprocessen och betänketiden. I sin presentation av utredningen pekade regeringen på hur viktigt det är att en kvinna som har bestämt sig för att lämna en våldsam relation inte ska mötas av hinder i form av en utdragen bodelningsprocess.

Man påpekar även att regelverket inte har inte förändrats på länge och att det behöver effektiviseras. Betänketiden, idag på sex månader, är även detta ett hinder för att kunna lämna en våldsam relation, och även detta behöver ses över för att följa samhällsutvecklingen i stort.

Regeringens utredning om bodelning och betänketid ska ta ställning till:

- Om det bör införas en tidsgräns för bodelningsförrättningen.

- Vilka verktyg som en bodelningsförrättare bör ha tillgång till.

- Om det bör införas kompetenskrav för bodelningsförrättare.

- Om möjligheterna att få ersättning enligt ersättningsgarantin för bodelningsförrättares arvode bör förbättras.

- Om det bör införas en tidsfrist för när en make senast måste begära bodelning.

- Om betänketid vid äktenskapsskillnad bör krävas i färre fall än i dag.den utsatta från att arbeta eller studera.

- Ekonomisk exploatering, som att tvinga någon att ta lån, lämna över sitt Bank-ID eller agera målvakt i bolag eller ekonomisk brottslighet.

Konsensus och kritik

Generellt finns en stor konsensus kring att förbättra reglerna kring bodelningsprocessen, vilka länge ansetts i behov av förtydligande. När det gäller betänketiden går uppfattningarna dock isär.

Advokatsamfundets tidigare ordförande Mia Edwall Insulander menar att avskaffad betänketid kan innebära ekonomiska risker för den av makarna som har sämre ekonomi och kan behöva ekonomiskt skydd från den av makarna som har bättre ekonomi, och ifrågasätter om det finns ett verkligt behov av avskaffad betänketid.

På Sydsvenskans ledarplats menar man dock att betänketiden ska avskaffas helt, och säger att betänketid är otidsenligt och närmast ett statligt omyndigförklarande av vuxna människors beslut kring sin relation. Från Sveriges Kvinnoförbund är man också kritiska till utredningsdirektiven, och menar att de riskerar bli ett slag i luften. Allra svårast lär det bli för utredaren att föreslå rättssäkra regler för att kunna skippa betänketid i särskilda fall – som när det förekommit våld.

Riksrevisionen kritiserar staten

Riksrevisionen riktar i en rapport från april 2025 hård kritik mot det arbete som regering och myndigheter hittills gjort för att förhindra ekonomiskt våld.

Riksrevisionen menar att regeringen inte i tillräcklig utsträckning har uppmärksammat problemen med ekonomiskt våld i nära relationer, och att man inte systematiskt följt upp behovet av lagstiftningsåtgärder. Regeringen har inte uppmärksammat ekonomiskt våld som en typ av våld jämte fysiskt, psykiskt och sexuellt våld. Ekonomiskt våld nämns inte i den nationella strategin för att förebygga och bekämpa mäns våld mot kvinnor.

Idag finns regelverk som till och med underlättar utövandet av ekonomiskt våld och som ger otillräckligt skydd för dem som är utsatta. Man menar också att det allmänna kunskapsläget om våldets omfattning och karaktär är dessutom fragmentariskt.

Detta trots att det är över tio år sedan Sverige ratificerade Istanbulkonventionen 2014, som förpliktar staten att motverka ekonomiskt våld. Flera myndigheter har visserligen börjat uppmärksamma frågan, men kunskapen är låg och insatserna fragmenterade. Regeringen har inte på ett tillräckligt sätt tydliggjort för myndigheterna att de ska arbeta mot ekonomiskt våld, och har inte följt upp vilka myndigheter som arbetar med frågan. Och om man ser till brottsutredningar så fokuserar dessa främst på fysiskt våld, medan ekonomiskt våld ofta förblir osynligt.

Jämställdhetsministern Nina Larsson (L) menar att det pågår ett arbete, där ett antal myndigheter, exempelvis Försäkringskassan och Migrationsverket, har fått i uppdrag att hitta bättre rutiner för att identifiera och motverka ekonomiskt våld. Under året kommer även den pågående utredningen för att göra det enklare för kvinnor att lämna våldsamma män slutföras. Samtidigt välkomnar hon kritiken och menar att detta sätter ljuset på att mer kan göras.

Riksrevisionens rapport pekar på följande:

- Att ekonomiskt våld inte nämns i den nationella strategin för att bekämpa mäns våld mot kvinnor.

- Bristande styrning och uppföljning från regeringen.

- Otillräckliga möjligheter att skydda sig juridiskt – särskilt vid e-legitimation, bodelning och underhåll.

- Svårt för utsatta att bli skuldfria eller få juridisk hjälp när ekonomiskt våld förekommit.

Rekommendation till regeringen:

- Kartlägga hur våldsutövare kan utnyttja myndigheter för att bedriva ekonomiskt våld.

- Lämna förslag på lagstiftningsåtgärder för att motverka ekonomiskt våld och mildra dess konsekvenser.

- Säkerställa att ekonomiskt våld beaktas i lagstiftningsprocesser.

- Inkludera ekonomiskt våld i den nationella strategin mot mäns våld mot kvinnor och tydliggöra vilka myndigheter som bör bidra till arbetet. lån, lämna över sitt Bank-ID eller agera målvakt i bolag eller ekonomisk brottslighet.

Männen då?

Våld i nära relationer är ett komplext problem och drabbar förstås även män. Även om kvinnor generellt är mer utsatta för våld i nära relationer drabbas även män, och deras utsatthet osynliggörs ofta. Detta visar forskaren Caroline Hansén i en avhandling från Linnéuniversitetet.

Avhandlingen visar att våldet ofta har ett mönster av kontroll och manipulation, och förödmjukelse är ett tydligt inslag. Det kan handla om psykologisk kontroll med ständiga anklagelser och nedvärderande uttryckssätt, eller social isolering från vänner och familj. Det kan också handla om ekonomiskt utnyttjande, där mannen tvingas ta lån eller bli ekonomiskt beroende. I samband med separationer kan det resultera i hot kopplade till faderskap eller vårdnad, där barnen blir ett maktmedel.

Männen vittnar om hur de berövats ekonomisk kontroll, blivit hotade med anmälningar, isolerats från sina barn och tvingats förhålla sig till ständig oförutsägbarhet. Samhällets förväntningar på maskulinitet gör att många inte berättar om sin utsatthet.

Ett ökande antal män söker också hjälp, och rapporter pekar på samband mellan föräldraalienation, depression och förhöjd suicidrisk. Mansjouren vittnar om en dramatiskt ökande mängd samtal de senaste åren. Ett av skälen till att fler män hör av sig kan vara att tabun över mäns psykiska ohälsa trots allt har minskat.

Barnen då?

I samband med separationer där barn är inblandade uppstår ofta komplexa och känsloladdade konflikter kring vårdnad, boende och umgänge. I dessa sammanhang förkommer det som kallas ”parental alienation” – eller föräldraalienation. Föräldraalienation och liksom ekonomiskt våld är olika sätt att utöva makt i nära relationer, och de överlappar ofta varandra i praktik och konsekvens. I båda fallen handlar det om att en förälder använder strukturell, psykologisk eller materiell kontroll för att begränsa den andra förälderns möjlighet till föräldraskap och oberoende.

Föräldraalienation innebär att ett barn, ofta under påverkan av den ena föräldern, vänder sig mot eller tar känslomässigt avstånd från den andra föräldern – utan att det finns en objektiv eller giltig orsak. Det kan handla om att öppen eller subtil manipulation av barnet, som gör att kontakten mellan barnet och den andra föräldern bryts.

När det ekonomiska våldet samverkar med föräldraalienation fördjupas barnets utsatthet. Barnet riskerar att förlora relationen med en förälder, samtidigt som den kvarvarande föräldern kan sakna resurser att försörja familjen.

Föräldraalienation är inte ett brott enligt svensk lag. Däremot kan det få rättsliga konsekvenser i mål om vårdnad, boende och umgänge. Om alienationen är systematisk och allvarlig kan den bedömas som umgängessabotage. Umgängessabotage, som innebär att en förälder medvetet hindrar eller försvårar barnets umgänge med den andra föräldern, är ett brott enligt svensk lag och kan leda till vite eller sanktioner.

Medling och samarbetssamtal

Sedan den 1 mars 2022 är det obligatoriskt att genomgå så kallade informationssamtal innan en tvist om vårdnad, boende eller umgänge tas upp i domstol. Informationssamtalet syftar till att ge föräldrar kunskap om möjligheter till samförstånd och vilka konsekvenser en rättsprocess kan ha för barnet. Detta skiljer sig från samarbetssamtal, som är frivilliga samtal där föräldrar med stöd av professionell samtalsledare försöker nå en överenskommelse om barnets situation.

Samarbetssamtal har blivit ett centralt inslag i den familjerättsliga infrastrukturen och erbjuds av kommunen som ett alternativ till domstolsprocess. Statistik från Myndigheten för familjerätt och föräldraskapsstöd (MFoF) visar att 21 894 barn berördes av samarbetssamtal under 2023 – en ökning jämfört med tidigare år.

Samtidigt visar MFoF:s rapporter att nästan hälften av samtalsledarna saknar formell utbildning för att leda samtalen. Det innebär en risk för kvaliteten – särskilt i situationer där det förekommer psykiskt, ekonomiskt eller fysiskt våld.

Samarbetssamtal är ett viktigt verktyg för att minska konfliktnivå och nå barnets bästa – men för att leva upp till ambitionen krävs fortsatt politisk och institutionell satsning. Och i fall där våld förekommer räcker sannolikt inte samarbetssamtal i sin nuvarande form. Det krävs helhetsinsatser där familjerätten, socialtjänsten och våldsförebyggande strukturer samverkar.

”Minst var åttonde kvinna i Sverige har utsatts för ekonomiskt våld i nära relationer. Ändå nämns inte ekonomiskt våld i den nationella strategin för att förebygga och bekämpa mäns våld mot kvinnor som gäller för åren 2017–2026.”

Riksrevisionen

Politisk diskussion och rättsutveckling

Frågan om föräldraalienation har väckt ökad politisk uppmärksamhet i Sverige de senaste åren, men är fortfarande omgärdad av försiktighet. Kritiker menar att begreppet riskerar att missbrukas i rättsprocesser – särskilt när det används som motanklagelse i fall där en förälder försöker skydda barnet från våld eller övergrepp. Samtidigt menar andra att rättssystemet i dag saknar verktyg för att hantera de långsiktiga psykiska och juridiska konsekvenserna av alienation.

Föreningen Vårdnad Boende Umgänge (VBU), Justitieombudsmannen och Barnombudsmannen har alla lyft behovet av att stärka barnets perspektiv i vårdnadsmål, inklusive när det förekommer föräldraalienation, umgängessabotage eller svåra konflikter. Flera riksdagsmotioner har också föreslagit fortsatt översyn av lagstiftningen, med krav på exempelvis bättre utbildning för domare i barnpsykologiska frågor, tydligare konsekvenser för umgängessabotage och ökad dokumentation och utvärdering av samarbetssamtal.

SKULDSÄTTNING OCH EKONOMISK SÅRBARHET EFTER SEPARATION

I korthet

Skilsmässa och separation innebär ofta ekonomisk chock, särskilt för den part som har störst ansvar för barnen. Kvinnor påverkas särskilt hårt av uteblivet underhåll, högre boendekostnader och sämre tillgång till kreditmarknaden. Skuldsättning bland kvinnor ökar, inte främst på grund av överkonsumtion, utan som ett resultat av försörjningsbörda och uteblivna stöd.

Underhållsskulder är en av de vanligaste skuldtyperna hos Kronofogden och beräknas överstiga en miljard kronor. Eftersom dessa skulder preskriberas efter fem år är det ofta staten som får stå för notan. Detta medan den vårdnadshavande föräldern, ofta mamman, tvingas leva på lägre inkomster. Försäkringskassan konstaterar att kvinnor utgör majoriteten av mottagare av underhållsstöd, medan män står för över 80 procent av skulderna.

Boendesituationen försvåras av amorteringskrav och bankernas olika bedömningsrutiner vid separation. Många kvinnor får sämre lånevillkor och saknar marginaler – var tredje ensamstående kvinna med barn har svårt att klara en oväntad utgift på 12 000 kr.

Barnens situation påverkas direkt av den ekonomiska stressen. Kronofogden rapporterar att över 180 000 barn i Sverige har en förälder med skulder – en siffra som ökar. Forskning visar att ekonomisk otrygghet under uppväxten påverkar barns framtida hälsa, skolresultat och möjligheter.

FN:s definition av ekonomisk hälsa bör användas som riktmärke i analysen av strukturell utsatthet vid separation. Stärkt informationsplikt, rättshjälp och långsiktig reformering av underhållssystemet krävs för att minska skuldspiralen.

Kronofogden har konstaterat att dramatiska livshändelser som sjukdom, arbetslöshet eller skilsmässa är starkt bidragande orsaker till överskuldsättning. Då kvinnor i högre grad har lägre inkomst och sämre ekonomisk motståndskraft, är de också mer sårbara vid uppbrott.

Kvinnors ekonomiska sårbarhet

Skuldsättningen bland kvinnor ökar generellt, inte på grund av överkonsumtion utan till följd av ansvar för barn, uteblivna bidragsstöd och ekonomiska systemglapp. Skuldsättningen ökar särskilt i åldersgruppen 30–50 år, vilket sammanfaller med de år då vårdnadsansvaret för barnen är som störst. Mäns skulder är ofta högre i kronor, men kvinnor får fler betalningsanmärkningar på lägre belopp, vilket påverkar deras möjlighet att teckna bostadslån, olika abonnemang eller hyreskontrakt.

Unga kvinnor befinner sig i en särskilt sårbar position, med hög risk för skuldsättning, lägre ekonomiskt självförtroende och större psykisk belastning kopplad till ekonomi än unga män. Dessa mönster kan skapa ett tidigt beroende som fördjupas i vuxna relationer.

Unga kvinnors osäkerhet och mäns självförtroende kring ekonomi speglas i att det är betydligt vanligare att unga kvinnor (64 procent) införskaffar kunskap om sparande från en partner eller familj än vad det är för unga män (39 procent).

Detta bekräftas i Sparbanken Syds Ekonomihälsaindex, där resultaten visar att kvinnor i lägre utsträckning än män anser sig ha tillräckligt goda kunskaper för att kunna förändra sin ekonomiska situation. Begreppet ekonomisk hälsa, enligt FN, omfattar både motståndskraft vid kriser och möjligheten att fatta självständiga ekonomiska beslut. När ensamstående kvinnor inte klarar oförutsedda utgifter eller hindras från att bygga upp ekonomiska marginaler, urholkas inte bara vardagsekonomin – utan även deras långsiktiga ekonomiska hälsa.

I Endbrights nyligen genomförda enkät kan man se en tydlig skillnad i mäns och kvinnors olika uppfattning om den egna kunskapen kring ekonomiska och juridiska frågor. Män tenderar att skatta sin egna kunskap högre än kvinnor inom båda områdena.

Hur bedömer du dina ekonomiska kunskaper?

(1=mycket liten kunskap, 10= mycket stor kunskap)

Hur bedömer du dina juridiska kunskaper?

(1=mycket liten kunskap, 10= mycket stor kunskap)

Ökad ekonomisk stress för ensamstående föräldrar

I samband med en separation förändras de ekonomiska förutsättningarna radikalt, särskilt för den part som tar huvudansvaret för barnen.

Hushållskostnaderna vid separation ökar betydligt, exempelvis genom dubbla boendekostnader, mer omfattande inköp av exempelvis barnkläder, skolmaterial, möbler och mat. Ensamstående föräldrar, särskilt kvinnor, behöver ofta ta hela det ekonomiska ansvaret under perioder där barnen bor heltid eller huvudsakligen hos dem. I Endbrights enkät säger 55 procent av kvinnorna att de fått en sämre situation efter sin skilsmässa, jämfört med 37 procent av männen.

Hur bedömer du din ekonomiska situation efter skilsmässan?

Enligt SCB är det betydligt vanligare att ensamstående kvinnor bor i hyresrätt (53 procent) jämfört med ensamstående män (38 procent), vilket i sin tur ofta innebär högre boendekostnader i relation till inkomst.

När det gäller vård av barn (VAB) visar Försäkringskassans senaste data att kvinnor stod för 62 procent av alla uttagna VAB-dagar under 2024, vilket innebär ytterligare inkomstbortfall för kvinnor. Dessa mönster förstärks i hushåll där vårdnaden inte är exakt delad i praktiken, även om det juridiskt sett är gemensam vårdnad.

Sammantaget kan dessa faktorer leda till ekonomisk stress. Jämställdhetsmyndigheten konstaterar i en rapport att denna ekonomiska stress försvårar möjligheten för en ensamstående att etablera ett självständigt liv efter separationen – både på kort och lång sikt. Enligt rapporten har ensamstående kvinnor med barn en medianinkomst som är 40–50 procent lägre än för sammanboende hushåll. Dessutom arbetar 25 procent av ensamstående kvinnor deltid, ofta med hänvisning till omsorgsansvar.

Många har också begränsade marginaler, och var tredje ensamstående kvinna med barn beräknas ha svårt att klara en oväntad utgift på 12 000 kronor.

Separation: en finansiell chock

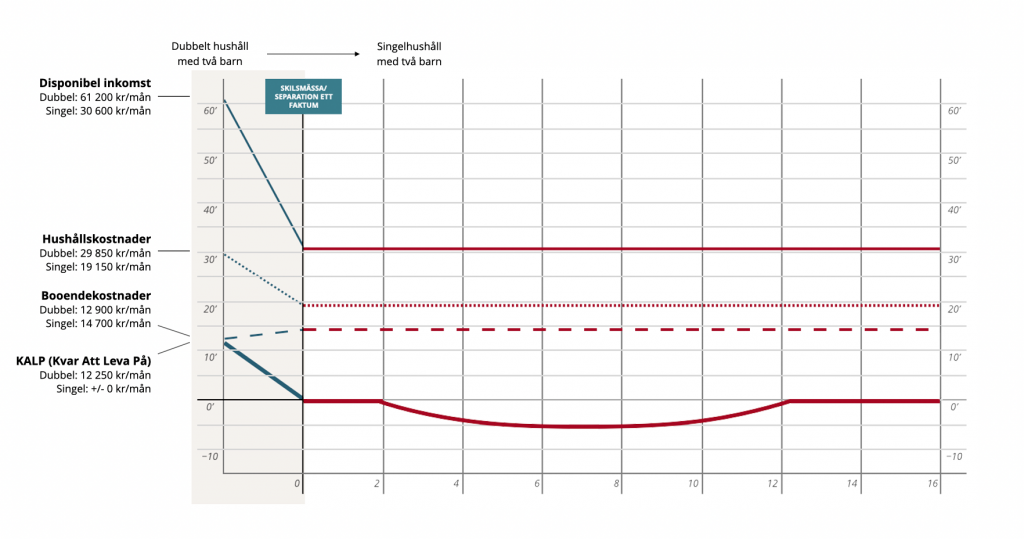

Vid separation påverkas också möjligheten att klara bolån kraftigt. Förutom att hushållet splittras och inkomsterna ofta sjunker, kan den ena parten behöva ta över större delen av lånet. Detta påverkar bankens kreditbedömning (se även faktaruta om KALP).

Fakta: KALP – ett viktigt mått

KALP (Kvar Att Leva På) är en beräkning som banker gör för att bedöma om en låntagare har tillräckligt med pengar kvar varje månad efter boendekostnader, räntor och andra nödvändiga utgifter. Den används för att avgöra om ett lån, till exempel ett bolån, är ekonomiskt hållbart för hushållet.

Vid skilsmässa eller separation riskerar KALP att bli minus.

Faktaunderlag:

Boendekostnader: Bolån: 80 procent av bostadsvärdet för ett småhus resp en lägenhet på 75 kvadratmeter. Rikssnitt. Ränta: 4,5%. Ränteavdrag: 30%. Amortering: 2 %. Brf-avgift: 3 500 kronor per månad. Avgift baserat på Finansinspektionens schablonvärden.

Levnadskostnader: Mat, individuella och gemensamma kostnader för två vuxna och två barn, respektive en vuxen med två barn på halvtid.

Omkostnader skilsmässa: Rådgivning juridik, ekonomi & välmående ca 40 000 kr direktkostnad, motsvarar ca 3 000 kr/mån under ca 6-12 mån.Flytt/omställningskostnader ca 20 000 kr direktkostnad, motsvarar ca 2 000 kr under 6-12 mån.

Samtliga poster är efter skatt och baserade på data från SCB och Konsumentverket (2023).

Det skärpta amorteringskravet som infördes 2018 gör att det krävs särskilda skäl för att få undantag från amortering. Separation är ett sådant skäl – men hur detta hanteras skiljer sig åt mellan banker. Vissa har centraliserade processer, andra gallrar bort osannolika ansökningar i ett tidigt skede. Enligt Finansinspektionen är det i nuläget omöjligt att jämföra hur bankerna hanterar ansökningar om undantag. Regeringen lade i juni 2025 fram ett nytt förslag med höjt bolånetak och slopat skärpt amorteringskrav – något som kan sänka trösklarna till bostadsmarknaden och frigöra mer pengar varje månad. Samtidigt föreslås skärpta regler för tilläggslån, vilket syftar till att stärka hushållens långsiktiga ekonomiska stabilitet.

Så separationer och skilsmässor är inte bara juridiska och känslomässiga kriser – de är också finansiella chocker som ofta sänker individens ekonomiska motståndskraft. Det finns en paradox i att banker tjänar pengar på räntenetto – det vill säga på att kunder tar lån och betalar ränta. Forskning visar samtidigt att kvinnor har sämre förhandlingsstyrka vid låneupptag, särskilt i samband med separation, parat med sämre – eller upplevt sämre – ekonomisk kunskap. Det innebär att bankerna i praktiken tjänar mer på kunder som är sämre rustade – en strukturell ojämlikhet som förstärker redan existerande gap.

Men här uppstår en paradox på paradoxen: samma kvinnor som får sämre villkor och högre ekonomisk sårbarhet är också överrepresenterade i betalningssvårigheter efter separation. Det innebär att dessa kunder utgör en ökad kreditrisk för bankerna själva – med potentiella kreditförluster, betalningsanmärkningar och ökad intern administration som följd.

Underhållsbidrag och underhållsstöd

Föräldrar är skyldig att försörja sina barn. Den förälder som inte har barnet boende hos sig är därför skyldig att betala ett månatligt underhållsbidrag. Underhållsbidraget säkerställer att barnets grundläggande behov som exempelvis mat, boende, kläder, fritidsaktiviteter täcks.

Om den förälder som är skyldig att betala underhållsbidrag inte betalar, exempelvis om man inte kan komma överens om underhållsbidraget eller om föräldern inte kan betala, kan den andra föräldern få ett fast belopp från Försäkringskassan. Detta kallas underhållsstöd och är tänkt som ett skyddsnät för att barnen ska kunna få sina basala behov täckta.

Trots att underhållsstödet är utformat som ett skyddsnät, är det många gånger otillräckligt för att täcka barnets faktiska behov. Försäkringskassans standardbelopp är i många fall lägre än vad som avtalats mellan föräldrar eller fastställts genom dom, vilket innebär att barnet riskerar att få mindre än vad det egentligen har rätt till.

Systemets konstruktion gör det dessutom svårt för boföräldern att kräva det fulla beloppet om betalningar uteblir. I praktiken leder detta till att den ekonomiska bördan ofta hamnar på den förälder som redan har huvudansvaret – vanligen mamman – vilket förstärker både könsskillnader och ekonomisk utsatthet efter separation. Kritiker menar att detta inte bara underminerar barns rätt till försörjning, utan även strider mot principerna i Barnkonventionen.

Underhållsskulder – ett växande problem

Uteblivna underhållsbidrag är ett växande problem. Enligt Kronofogden är underhållsskulder idag en av de vanligaste skuldkategorierna och beräknas uppgå till över en miljard kronor (exakta belopp varierar beroende på redovisningsmetod och period).

Föräldrar som inte betalar får skulden registrerad hos Kronofogden, men om skulden inte drivs in inom fem år preskriberas den. Det innebär att staten inte längre kan kräva tillbaka pengarna från den bidragsskyldige, och därmed blir det staten – och i praktiken skattebetalarna – som får stå för notan för barnens underhåll. Detta medan den andra föräldern, ofta mamman, har fått klara sig med ett lägre underhåll än vad som egentligen borde ha betalats ut.

Skulder relaterade till underhåll är alltså en betydande del av de ärenden som Kronofogden hanterar, vilket understryker vikten av att adressera problematiken kring obetalda underhållsbidrag och dess konsekvenser för både enskilda och samhället i stort.

Problematiken har lyfts på politisk nivå. Exempelvis föreslog riksdagsledamoten Boriana Åberg (M) i en motion 2017 att preskriptionstiden för underhållsskulder till staten borde ses över, för att minska de växande kostnaderna för skattebetalarna och öka pressen på den bidragsskyldige. Men trots detta har ännu inga initiativ tagits för att förändra denna situation.

Kvinnor är särskilt utsatta i detta system, eftersom de i större utsträckning har vårdnaden om barnen och därför bär merparten av det ekonomiska ansvaret. Enligt Försäkringskassan är det också framför allt män som står för obetalda underhållsskulder. I en granskning från Inspektionen för socialförsäkringen konstateras att över 80 procent av de som hade skulder till Försäkringskassan på grund av obetalda underhållsbidrag var män.

Detta förstärker den könsrelaterade obalansen i systemet och innebär att kvinnor i praktiken får bära både det ekonomiska och administrativa ansvaret för barnens försörjning när motparten inte fullgör sin betalningsskyldighet. Enligt Försäkringskassan uppbär kvinnor majoriteten av underhållsstöden, medan män dominerar bland de som står för obetalda skulder.

Barnens situation

I samband med separation gäller dessutom juridiska regler om kvarboende för barnens bästa. I äktenskapsbalken och sambolagen regleras att den av parterna som bäst behöver bostaden får bo kvar till dess att bodelning sker. Denna part har även rätt att tillskiftas bostaden i bodelningen.

Bestämmelserna tar främst sikte på barnens situation och innebär ett skydd för deras starka intresse att bo kvar i det gemensamma hemmet. Reglerna har stor social betydelse och innebär att barnen slipper flytta från sin vanliga miljö och skola, ofta till en sämre bostadsstandard, i samband med att föräldrarna separerar.

Ändå innebär amorteringskraven ofta att den förälder som har vårdnaden inte klarar att ta över lånet för den gemensamma bostaden – vilket leder till att familjen tvingas flytta. Detta har väckt kritik för att stå i konflikt med barnkonventionen.

Sedan barnkonventionen blev svensk lag 2020 har dock Kronofogden börjat ta större hänsyn till barns levnadsvillkor. Det innebär att myndigheten i vissa fall avstår från utmätning av tillgångar såsom bil eller bostad om det riskerar att försämra barnets situation. År 2023 hade cirka 180 000 barn i Sverige har en förälder med skulder hos Kronofogden – en ökning med 4 procent jämfört med året innan.

Långvarig påverkan på barnen

När en ensamstående förälder inte får det ekonomiska stöd som krävs drabbas barnen direkt. Forskning visar att ekonomisk stress i barndomen kan ha långvariga effekter på skolresultat, psykisk hälsa och framtida yrkesliv. Det innebär att den ekonomiska otryggheten hos föräldern inte bara påverkar nuet – utan också barnets långsiktiga livschanser.

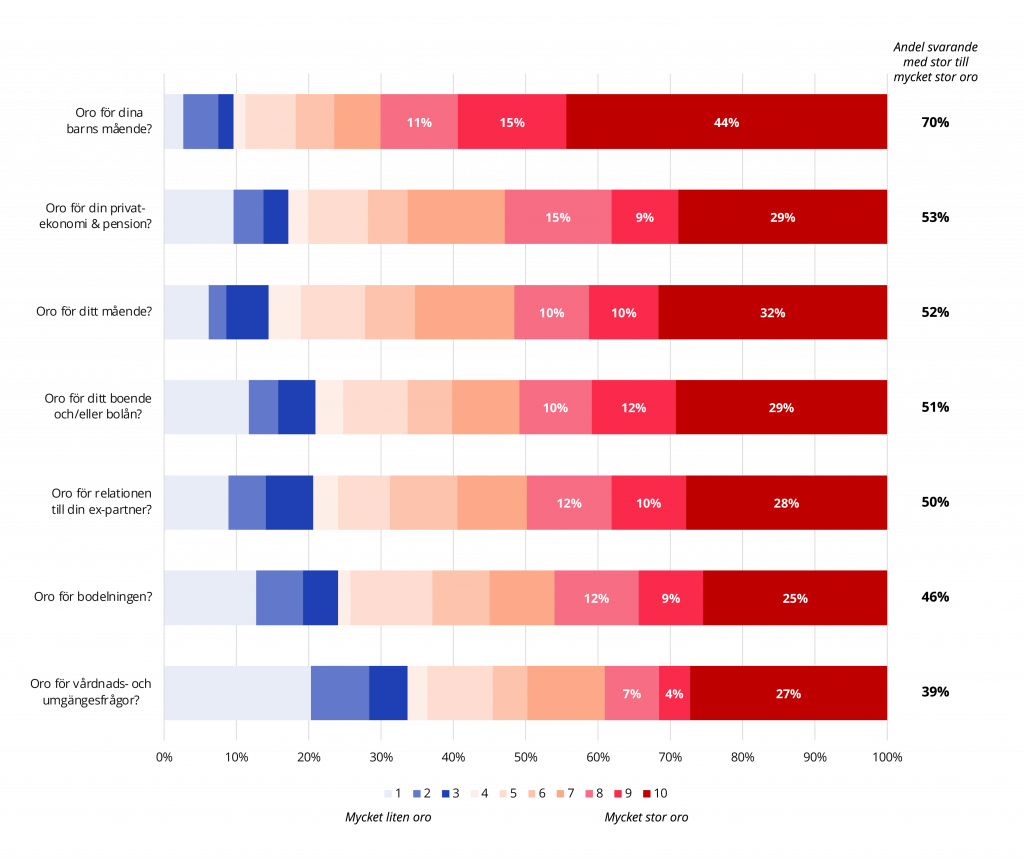

Barnens situation är också det som oroar föräldrar mest enligt Endbrights enkät, tillsammans med privatekonomi, det egna måendet och bostads- och bolånefrågor.

Fråga: I vilken grad oroar du dig för, eller har du oroat dig för följande?

UTBLICK: NORDEN

I korthet

Ekonomisk utsatthet vid separation är en gemensam utmaning i Norden. Danmark, Norge och Finland har infört olika reformer för att stärka tryggheten för ensamstående, men erkännandet av ekonomiskt våld varierar.

Danmark saknar en nationell strategi för ekonomiskt våld, men erkänner problemet via Istanbulkonventionen. Ett nytt inkomsttillägg för ensamstående införs 2025.

Norge har integrerat ekonomiskt våld i sin nationella plan mot våld i nära relationer och erbjuder samordnat stöd via NAV, inklusive vägledning, ekonomisk rådgivning och akutstöd.

I Finland erkänns ekonomiskt våld i lagstiftningen och i strategin för genomförandet av Istanbulkonventionen. Regeringen har föreslagit att medling i våldsärenden avskaffas.

Sverige har starka system för föräldraförsäkring och barnrätt, men saknar en tydlig strategi för ekonomiskt våld. Lärdomar från grannländerna visar att långsiktigt politiskt arbete och samordnat välfärdsstöd krävs för att minska sårbarhet efter separation. Det handlar inte bara om nya insatser, utan om att effektivisera och förstärka det vi redan har. Inte minst att välfärdsmodeller måste anpassas till moderna relationsmönster.

I hela Norden finns gemensamma strukturella utmaningar som påverkar ekonomisk trygghet, särskilt i samband med separation. Den ekonomiska utsattheten för kvinnor och ensamstående föräldrar följer ett likartat mönster och flera länder har infört riktade reformer för att stärka skyddet för särskilt utsatta grupper.

Länderna har såväl gemensamma ambitioner som skilda strategier för att skydda ekonomiskt utsatta i samband med separation. Fokus ligger ofta på barns bästa, jämställd ekonomi och trygghet i övergången till ensamföräldraskap – men skillnaderna i hur ekonomiskt våld erkänns och hanteras är tydliga.

Gemensamt för samtliga länder är att civilsamhällets aktörer har varit starka opinionsbildare och att frågor om familjeekonomi och separation tenderar att först få politiskt genomslag när barnens situation står i centrum.

Danmark

Danmark har inte en nationell strategi som specifikt adresserar ekonomiskt våld i nära relationer. Dock erkänns problematiken indirekt genom ratificeringen av Istanbulkonventionen, som förpliktigar landet att bekämpa alla former av våld mot kvinnor. Enligt danska Socialstyrelsen omfattas ekonomisk kontroll och begränsning av våldsdefinitionen i både socialt arbete och insatser mot partnervåld. Den danska regeringen har tagit ett aktivt grepp kring ekonomisk sårbarhet hos ensamstående föräldrar, där ett nytt särskilt inkomsttillägg införs under 2025. Debatten i Danmark handlar inte bara om ekonomisk överlevnad utan även om inkludering och barnens livskvalitet. Danmark utmärker sig också genom att erbjuda ekonomiskt riktade stöd, snarare än stöd baserat på vårdnadsansvar.

Fakta: Danmark:

- 6,1 skilsmässor per 1 000 gifta.

- Kvinnor tjänar ca 87 procent av mäns inkomst.

- 28 procent av kvinnorna arbetar deltid, jämfört med 11 procent av männen.

- 28 procent av de ensamstående anses ekonomiskt sårbara, jämfört med 5 procent för sammanboende

- En separation leder ofta till halverade hushållsinkomster medan boende- och försörjningskostnader fördubblas. För att möta denna sårbarhet införs 2025 ett särskilt inkomsttillägg för ensamstående föräldrar.

- Danmark har ingen nationell strategi som specifikt adresserar ekonomiskt våld inom ramen för våld i nära relationer, men problematiken erkänns genom Danmarks ratificering av Istanbulkonventionen.

Norge

Norge har integrerat ekonomiskt våld i sin nationella strategi mot våld i nära relationer. Norsk Arbeids- og velferdsforvaltning (NAV) och flera sociala myndigheter har fått utökade resurser för att ge individanpassade stöd till ensamstående. Med NAV:s samordnade stöd är Norge ett föredöme i praktisk tillämpning. Regeringen har även lyft de samhällsekonomiska kostnaderna för våld som ett politiskt argument. Men trots att statistiken visar på stora utmaningar är den politiska debatten fragmenterad. Några partier har drivit frågan men det saknas ännu större reformer på nationell nivå.

Fakta: Norge:

- 4,2 skilsmässor per 1 000 gifta.

- Kvinnor tjänar ca 88 procent av mäns inkomst.

- 37 procent av kvinnorna arbetar deltid, jämfört med 14 procent av männen.

- 45 procent av ensamstående föräldrar saknar ekonomisk trygghet.

- Ensamstående mödrar är överrepresenterade bland dem som får socialhjälp.

- Ekonomiskt våld erkänns i Norge som en del av våld i nära relationer och utgör ett centralt fokus i den nationella upptrappningsplanen mot våld och övergrepp. Ett centralt politiskt mål är att säkerställa att utsatta får snabbt och samordnat stöd. NAV har implementerat nationella vägledningar, och förslag finns om att utsatta snabbt ska tilldelas handläggare med särskild kompetens. NAV ska också erbjuda ekonomisk rådgivning och akut stöd i ett “snabbspår” för våldsutsatta.

Finland

Finland har under senare år fört fram flera politiska initiativ för att stärka ensamstående föräldrar, både ekonomiskt och rättsligt. Landet har också tagit det kanske tydligaste institutionella steget genom att inkludera ekonomiskt våld i strategier mot våld mot kvinnor, och genom att överväga lagändringar som förbjuder medling i våldsutsatta fall. Detta stärker rättssäkerheten och sätter barnets bästa i fokus även vid ekonomiskt styrda konflikter. Statsstödd rättshjälp och tydliga hänvisningar till skyddshem och specialiserade jurister stärker rättighetsbaserat stöd. Regeringen har i olika konstellationer föreslagit höjningar av underhållsstöd och förbättrade villkor för låginkomsttagare, men genomförandekraften har varit varierande.

Fakta: Finland:

- 6,2 skilsmässor per 1 000 gifta.

- Kvinnor tjänar ca 84 procent av mäns inkomst.

- Arbetslösheten bland ensamstående är 19 procent, vilket är dubbelt så högt som andra hushåll.

- 82 procent av ensamstående föräldrar är kvinnor.

- Ekonomiskt våld erkänns i Finland som en form av våld i nära relationer och ingår i Finlands nationella handlingsplan för genomförandet av Istanbulkonventionen.

- 34 procent av kvinnor och 18 procent av män har upplevt våld från en partner. Endast ett fåtal fall anmäls. Regeringen har föreslagit att medling i våldsfall bör tas bort, vilket stärker skyddet för den utsatta parten. Vid våld i nära relationer finns ofta en maktobalans som gör att den utsatta parten inte kan tala fritt. Medling kan i sådana fall relativisera våldet och förvärra utsattheten.

Vad Sverige kan ta med sig från Norden

Sverige har kommit långt i sitt arbete med att bygga upp ett jämställt socialförsäkringssystem och en stark barnrättslig lagstiftning. Men en viktig lärdom från våra nordiska grannländer är behovet av en tydligare och mer sammanhållen strategi för att förebygga och hantera ekonomiskt våld. De visar också konkreta exempel på hur ekonomisk trygghet vid separation kan stärkas genom riktade reformer och institutionell samverkan.

Det som framträder tydligt är att konkreta åtgärder i grannländerna ofta grundas i långsiktiga politiska åtaganden och erkännandet av att separationer inte är privata kriser – utan strukturella skiften som kräver samordnad välfärdsrespons. Den svenska välfärdsstaten har unika verktyg i form av barnrättslagstiftning och inkomstutjämnande transfereringar. Men för att dessa ska få fullt genomslag även i krissituationer som separation krävs politisk vilja, långsiktighet – och lärande från goda exempel i Norden.

Dessa initiativ visar att politisk vilja, tydliga mandat och nära samarbete mellan stat, kommun och civilsamhälle gör skillnad. I alla tre länder finns också exempel på hur jämställdhetsarbete integreras med familjepolitik, vilket ger bättre skydd för barnen och minskar långvarigt beroende efter separation.

För Sveriges del handlar det inte nödvändigtvis om att införa nya system – utan om att skärpa tillämpningen av befintliga strukturer.

FAKTA OM SVERIGE

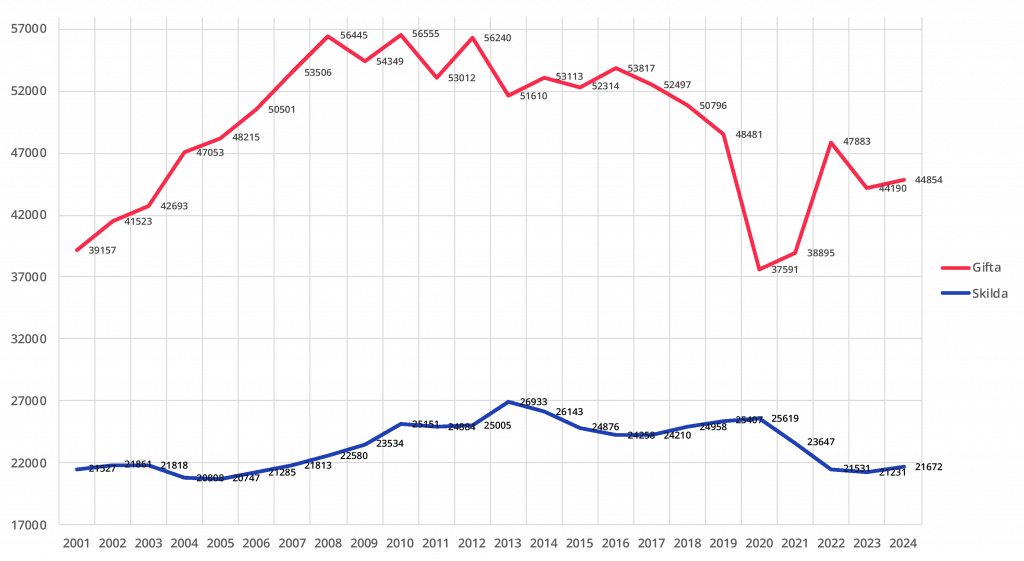

Skilsmässa & separation i Sverige 2024

- Antalet skilsmässor 2024 var 21 672, vilket är en ökning med cirka 2,1 procent jämfört med 2023. Det innebär ca 6,3 skilsmässor per 1 000 gifta personer.

- Andelen giftermål aningen högre under året som gick. Under 2024 registrerades 44 854 giftermål jämfört med 44 190 under 2023. Det är en ökning med 1,5 procent.

- Trots detta fortsätter andelen gifta totalt sett att minska gradvis – från drygt 45 procent år 2000 till omkring 40 procent år 2023 bland personer 18 år och äldre.

- Äktenskap som upplöstes genom skilsmässa hade varat i genomsnitt i 11,5 år.

- Vanligaste ålder för skilsmässa är mellan 35 och 49 år, 90,5 procent av alla skilsmässor sker under dessa åldrar.

- Par utan gemensamma barn separerar eller skiljer sig mest.

- Det totala antalet separationer rör sig sannolikt om knappa 200 000 per år.

Gifta och skilda i Sverige 2001-2024

OM ENDBRIGHT, RAPPORTEN & KÄLLOR

Endbrightrapporten är en oberoende och politiskt obunden årlig rapport och kartläggning om skilsmässa och separation i Sverige idag. Rapporten är ett inlägg i diskussionen om synen på skilsmässor och separationer och syftar till att identifiera problemställningar och driva debatt. Endbrightrapporten gör inte anspråk på att täcka all den forskning som idag finns att tillgå nationellt och internationellt. Samtliga källor finns tillgängliga i den tryckta Endbrightrapporten.

Endbrightrapporten 2025 publiceras av Endbright, en digital helhetstjänst för relation, separation och skilsmässa, med fokus på juridik, ekonomi och välmående.

Författare:

Charlotte Ljung &Hanna Elfvin

© Endbright 2025

Kontakt: hello@endbright.se